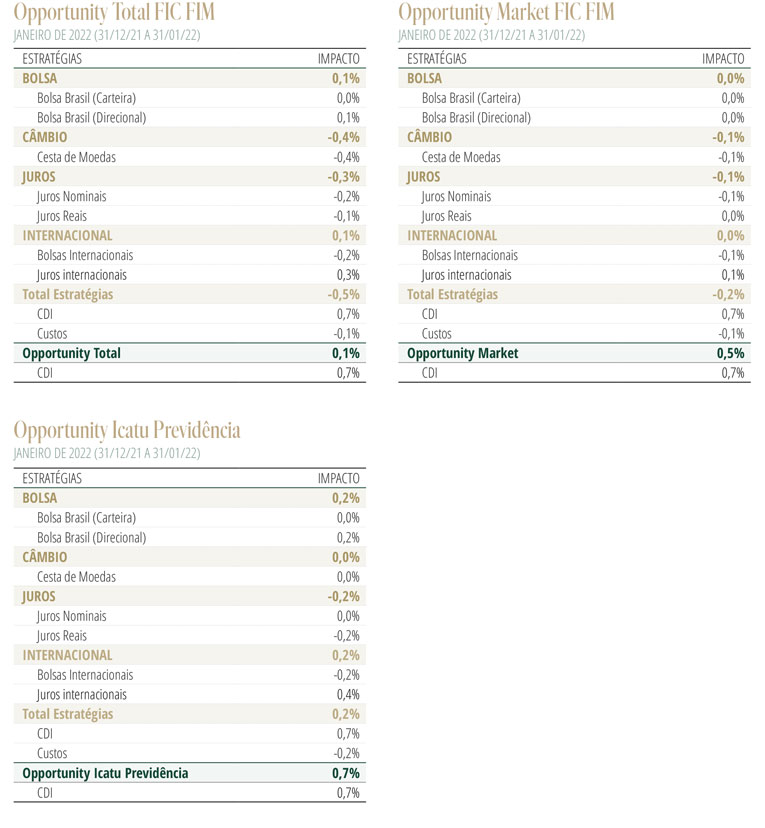

Desempenho do Fundo em JaneiroO Opportunity Total encerrou o mês com alta de 0,13%. Os principais ganhos decorreram do livro de juros internacional (0,27%) e do livro de ações domésticas. As maiores perdas foram registradas no livro de moedas (0,36%) e ações globais (0,22%).

Cenário para a Economia e MercadosO principal destaque em janeiro ficou por conta do forte influxo de capitais para o mercado brasileiro, proporcionando um ótimo desempenho dos ativos domésticos de renda variável e do Real. No mês, a entrada de recursos na B3 totalizou R$33,5bn, levando o índice Ibovespa a uma alta de 7%. Já a moeda apontou valorização de 4,8%.

Esse desempenho vigoroso contrasta com o nosso cenário de cautela para a economia brasileira em 2022, como destacamos em nossa Carta Mensal anterior. Essa avaliação se pautava essencialmente no entendimento de que a inflação continuaria elevada e resiliente e que os impactos da forte alta da Selic ainda se fariam por sentir mais intensamente sobre a atividade econômica, com o país dificilmente escapando de uma recessão neste ano.

Os dados divulgados desde então corroboraram essa nossa visão sobre o ambiente econômico doméstico. O IPCA-15 de janeiro surpreendeu negativamente, propiciando novas revisões altistas nas projeções dos analistas para a inflação em 2022, ao passo que os indicadores de confiança de empresários e consumidores recuaram novamente, apontando para desaceleração adicional da atividade nos próximos meses.

Nosso entendimento, portanto, é que a forte entrada de capitais no país nesse início de ano refletiu dois fatores disassociados do cenário econômico presente: a realocação pontual de capitais para fora dos EUA, após o desempenho excepcionalmente vigoroso dos ativos norte-americanos ao longo do ano passado; a percepção do investidor estrangeiro de que o vencedor das eleições presidências não deverá abandonar os pilares centrais na gestão da política econômica.

Olhando à frente, entendemos que o mercado de juros oferece ainda uma assimetria favorável. A aproximação do final do ciclo de alta de juros (vislumbramos o encerramento das altas da Selic entre as reuniões do Copom de março e maio, com uma taxa terminal de 12,25%) e a confirmação de um quadro recessivo em 2022 deverão levar a uma compressão dos elevados prêmios na curva de juros, com o mercado provavelmente se aventurando a apostar em um início de novo ciclo de quedas da Selic ao final do ano.

No ambiente externo, o grande destaque ficou por conta do Fed, que finalmente deu um passo relevante para lidar de maneira efetiva com o problema da inflação. Na reunião do mês de janeiro, o banco central norte-americano confirmou as expectativas de início do ciclo de altas dos juros já em março, e da redução do balanço provavelmente no segundo trimestre. Mais importante, sinalizou que os movimentos de elevação dos juros poderiam ocorrer a cada reunião. Tal sinalização, indicando um aperto mais rápido do que o esperado pelo mercado, adicionou novo impulso ao processo, já em vigor desde meados do ano passado, de reprecificação da curva de juros.

Juntamente com o movimento de realocação global das carteiras para fora dos EUA, a nova elevação da curva de juros introduziu elevada volatilidade no mercado acionário norte-americano, levando o índice S&P a uma forte queda de 5,3%, o pior mês desde o choque da Covid em março de 2019. A correção foi especialmente agressiva nos papéis de “crescimento”, como as ações de tecnologia – o índice Nasdaq por sua vez recuou 8,5%.

Entendemos que o processo de reavaliação do ciclo de normalização da política monetária nos EUA ainda não transcorreu por completo, e por isso deverá manter a volatilidade do mercado acionário em patamares mais elevados do que os verificados nos últimos meses. Entretanto, ainda antevemos um ambiente benigno para as ações norte-americanas nos próximos meses.

Em primeiro lugar, como sinalizado amplamente, o Fed deverá, ao menos no início, conduzir a normalização de forma gradual, reduzindo assim o risco de novas reprecificações abruptas dos preços de ativos.

Já a atividade econômica voltará a acelerar a partir do segundo semestre do ano, beneficiada pelos sólidos fundamentos no mercado de trabalho. Por fim, os resultados operacionais das empresas ainda permanecerão robustos, amortecendo ao menos parcialmente o aumento dos custos no curto prazo.

Com o choque proporcionado pela variante Ômicron se dissipando, e a mobilidade retomando os níveis próximos aos pré-pandemia, mantemos o otimismo com o desempenho da atividade global nos próximos meses. Adicionado às perspectivas de novos estímulos, ainda que modestos, ao setor de construção na China, esse ambiente se mantém particularmente favorável às commodities e empresas do setor de matérias-primas.

Estratégia do FundoNosso cenário ainda construtivo para o desempenho da economia global, e em particular para a economia americana, justifica a manutenção da exposição na bolsa norte-americana. Após correção importante no início do ano, encerramos a posição vendida no setor de tecnologia e adicionamos posição comprada no setor de energia. Já no mercado local, continuamos com posição reduzida, concentrada nos setores de commodities. As incertezas elevadas sobre a consistência da política fiscal no próximo governo, além da perspectiva crescente de recessão em 2022 continuam desautorizando exposição em setores dependentes da dinâmica doméstica.

No mercado de juros, continuamos perseguindo os temas da reprecificação dos riscos inflacionários e normalização da política monetária em várias economias – em particular nos EUA, Reino Unido e Canadá, onde voltamos a adicionar posição tomada na região curta da curva de juros. Ainda, mantemos a exposição tomada em juros nos países do leste europeu, cujas economias mostram sinais de superaquecimento e a inflação se encontra muito acima das metas.

No mercado de câmbio, mantemos postura tática, sem posições direcionais. Aguardamos oportunidade para voltar a introduzir posições compradas em dólar contra moedas low yielders.