Evolução do Cenário EconômicoChoque de oferta, inflação e crescimento:Os choques que vêm se acumulando nos últimos dois meses começam a trazer consequências mais visíveis para o cenário econômico global. A alta dos preços das matérias-primas vem produzindo uma forte erosão da renda real e do poder de compra dos consumidores. Isso é particularmente verdadeiro no Reino Unido e na Zona do Euro, severamente impactados pela alta dos preços do gás natural e pela decisão estratégica de reduzir a dependência do fornecimento de combustíveis fósseis da Rússia. A forte contração das vendas ao varejo no mês de março indica que, após um início de ano promissor em função das perspectivas de reabertura plena dessas economias, já não é possível descartar um quadro de recessão na região nos próximos meses.

Já não fosse o conflito na Ucrânia um evento suficientemente desafiador, o ambiente econômico na China continuou se deteriorando nas últimas semanas, como consequência da reintrodução de severas medidas de restrição de mobilidade destinadas a combater o surto da Ômicron no país. De fato, no mês de abril tivemos nova rodada de enfraquecimento dos PMIs, indicando que a atividade econômica continuou a desacelerar no início do segundo trimestre. Chamou atenção também o fato de que os componentes de emprego apresentaram forte retração, sugerindo enfraquecimento adicional da atividade doméstica à frente.

Esse quadro de piora nas perspectivas para o crescimento, entretanto, traz pouco alívio ao problema da inflação. Como temos enfatizado em nossas últimas Cartas, a guerra da Ucrânia se caracteriza como um choque de oferta clássico, agravando as já destacadas pressões inflacionárias em curso desde meados no ano passado, decorrentes dos enormes descompassos macroeconômicos que se formaram a partir da pandemia. Nesse contexto, os novos lockdowns na China introduzem dificuldades adicionais para a restauração do equilíbrio em setores cuja cadeia de suprimentos começava a dar sinais de retorno à normalidade.

Aos Bancos Centrais, portanto, não resta alternativa senão seguir com o processo de normalização agressiva da política monetária. De fato, após iniciar o processo de alta de juros de forma tímida, o Federal Reserve indicou a aceleração do ritmo de altas para 50bp a cada reunião, e passou a admitir a possibilidade concreta de que os juros caminharão para o campo restritivo. Na mesma toada, diversos bancos centrais de economias avançadas aceleraram o processo de normalização monetária, com destaque para o Banco Central Europeu, que caminha para antecipar sua alta de juros já para a reunião do mês de julho, mesmo com crescentes riscos de recessão no horizonte. Já no mundo emergente, o plano de encerrar o ciclo agressivo de juros foi forçosamente deixado de lado após nova rodada de desagradáveis supressas nas divulgações dos índices inflacionários.

No Brasil, os últimos indicadores confirmam alguma melhora no ambiente para o crescimento econômico de curto prazo, decorrente em larga medida dos efeitos da reabertura sobre o mercado de trabalho e do pacote governamental de estímulo ao consumo (com destaque para a antecipação de 13º salário, saque das contas do FGTS e flexibilização dos limites à obtenção de crédito consignado). Olhando à frente, contudo, mantemos nosso ceticismo quanto ao desempenho da economia brasileira. Isso porque, a partir do segundo semestre do ano, os efeitos da forte contração monetária deverão pesar sobre a atividade, ao mesmo tempo em que a desaceleração da economia global ficará mais visível.

Já no lado da política monetária, após o Banco Central indicar fortemente o desejo de encerrar o ciclo de altas da Selic no mês de maio, as divulgações recentes do IPCA deverão obrigar a autoridade monetária a prorrogar o aperto, com uma última alta de 50bp na reunião de junho (com a Selic alcançando o patamar de 13,25%). As dificuldades para garantir a convergência da inflação de volta ao centro da meta em 2023 (acreditamos que o IPCA encerrará o próximo ano ao redor de 5%) forçarão o BC a manter os juros elevados por um longo período. Não acreditamos que os juros poderão cair antes de meados de 2023.

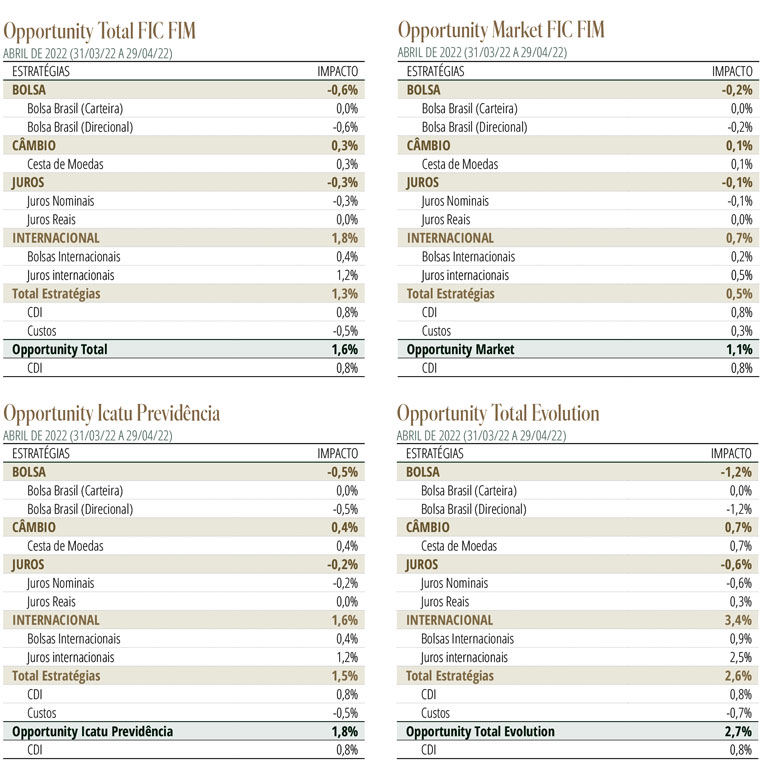

Estratégia do FundoNo mercado internacional, reduzimos as posições que visavam ganhos com o tema das altas de juros. Embora mantenhamos a visão de que o processo inflacionário atual irá demandar taxas de juros mais altas do que aquelas implícitas nas curvas, especialmente no Estados Unidos, reconhecemos que a precificação avançou consideravelmente nos últimos meses, tornando a relação risco/retorno menos assimétrica. Entendemos que as circunstâncias exigem que se contemple os efeitos secundários dessa alta de juros, em particular sobre os riscos de recessão. Nesse sentido, mantemos posição vendida na bolsa americana, e estamos comprados no dólar contra algumas moedas selecionadas. Adicionalmente, encerramos posição comprada em petróleo.

No Brasil, a elevada incerteza recomenda exposição a risco limitada, com postura tática. No mercado de juros nominal, iniciamos posição na direção de queda das taxas na parte curta da curva, motivada em larga medida pelas sinalizações do Banco Central de que o ciclo de alta da Selic se aproxima do fim. No mercado acionário, mantemos pequena posição comprada em alguns papéis de empresas do setor de commodities.