Em julho, observamos o acirramento do contraste entre a dinâmica positiva dos mercados e a curva de contágio do Coronavírus em importantes partes do globo. Embora países centrais como os EUA tenham apresentado preocupante aceleração do número de novos infectados na esteira da reabertura das economias, o medo de uma segunda onda não foi suficiente para impedir a continuidade no forte rally dos ativos de risco.

Vários fatores justificam essa resiliência dos mercados. Como havíamos mencionado na edição anterior de nossa Carta Mensal, diferenças importantes na característica dos surtos recentes (entre elas, a incidência concentrada em grupos menos vulneráveis), juntamente com a forte ampliação dos leitos em hospitais e avanços no tratamento da doença, tem possibilitado às autoridades administrar as iniciativas de restrição à mobilidade de forma parcimoniosa, evitando-se medidas radicais de isolamento social e lockdown.

No lado das autoridades econômicas, o compromisso com políticas agressivas de estímulo fiscal e monetário permanecem firmes, como ficou demonstrado com a aprovação do Recovery Fund na Europa, potencial embrião de uma futura união fiscal na região. Nos EUA, o Congresso deverá deixar de lado as divergências ideológicas e aprovar nos próximos dias a Fase 4 do programa de alívio, o que representará um impulso fiscal adicional próximo a USD 1,5 trilhão. Por fim, os avanços nas pesquisas relacionadas à vacina permitem ao mercado vislumbrar um horizonte cada vez mais próximo para o fim da pandemia.

No campo dos dados econômicos, os indicadores já disponíveis para o segundo trimestre apresentaram retrações menos intensas do PIB nas principais economias do que se receava inicialmente, e as informações contemporâneas apontam para forte expansão no início do terceiro trimestre. Embora haja dúvidas pertinentes sobre a sustentação da retomada quando confrontados com a saída dos estímulos fiscais, o fato relevante no presente é que a retomada global ocorre em forte ritmo.

Esses elementos em conjunto – baixo risco de novos episódios de lockdown, retomada econômica robusta, perspectivas quanto a disponibilidade de vacina no horizonte próximo, estímulos econômicos agressivos – sugerem que o ambiente para os ativos de risco globais continuará favorável no curto prazo.

No Brasil, os ativos domésticos se beneficiaram novamente do aumento do apetite global a risco e apresentaram fortes ganhos no mês de julho. Contribuíram também para o bom desempenho novos sinais de crescimento vigoroso na esteira da reabertura da economia, dando continuidade às revisões das projeções para a queda do PIB em 2020 – atualmente inferiores a 6%. Favorece também manutenção do armistício entre o governo e demais poderes.

O cenário à frente, entretanto, mostra-se nebuloso, na medida em que há um encontro marcado com a dura realidade das limitações fiscais no pós-pandemia. De fato, assistiremos no mês de agosto o acirramento das discussões em torno de temas espinhosos como a substituição do auxílio emergencial, além das já conhecidas pressões por aumento de gastos.

Nesse sentido, os primeiros sinais não parecem construtivos. Identificamos três grandes fontes de pressão sobre a política fiscal: extensão do auxílio emergencial; viabilização de recursos para obras públicas; nova rodada de auxílio aos estados. Tais demandas impõem elevado risco de flexibilização, ainda que temporária, no teto de gastos.

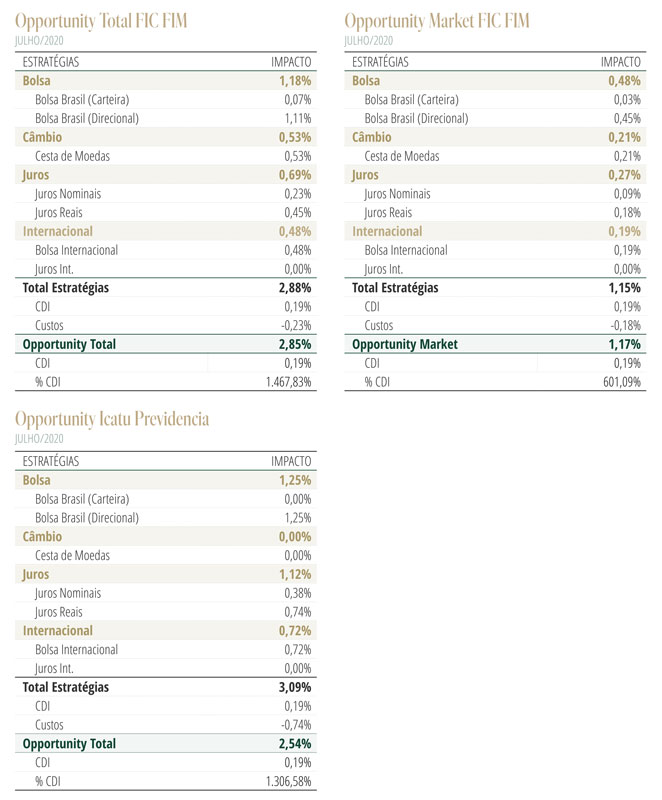

Quanto à estratégia do fundo, entendemos que o mercado acionário continua sendo o maior beneficiário desse ambiente de reabertura econômica, redução dos riscos de segunda onda da Covid, e gigantesco suporte monetário e fiscal. Dessa forma, mantemos nossa posição ativa nas bolsas americanas e europeia. Por outro lado, após o forte rally nas últimas semanas, e diante das incertezas na condução da política fiscal no pós-pandemia, julgamos ser prudente reduzir nossa exposição risco no mercado de ações doméstico.

No mercado de juros, encerramos nossa exposição na parte curta da curva nominal, pois entendemos que o BC irá finalizar o ciclo de cortes da Selic após a reunião de agosto. Além disso, o prêmio remanescente nos parece associado mais claramente aos riscos fiscais do que à perspectiva futura da política monetária. Contudo, mantemos ainda uma posição aplicada na parte intermediária da curva de juros reais, que também apresenta um prêmio atrativo, mas ao mesmo tempo oferece alguma proteção para eventual acirramento das preocupações com a política fiscal.

No mercado de câmbio, mantemos a abordagem tática adotada nos últimos meses. Não subscrevemos a tese de que a forte desvalorização do dólar observada nas últimas semanas seja resultado de eventuais temores quanto ao debasement da moeda americana. Ao contrário, identificamos nesse movimento um componente eminentemente cíclico, resultante da melhora na percepção quantos aos fundamentos das demais economias desenvolvidas, com consequente reversão na forte demanda por liquidez observada nos estágios iniciais da crise. Entendemos que uma vez superada a recente onda de contágio, a economia americana retomará a trajetória de forte recuperação, e os melhores fundamentos econômicos e institucionais voltarão a prevalecer, aliviando as pressões sobre o dólar.