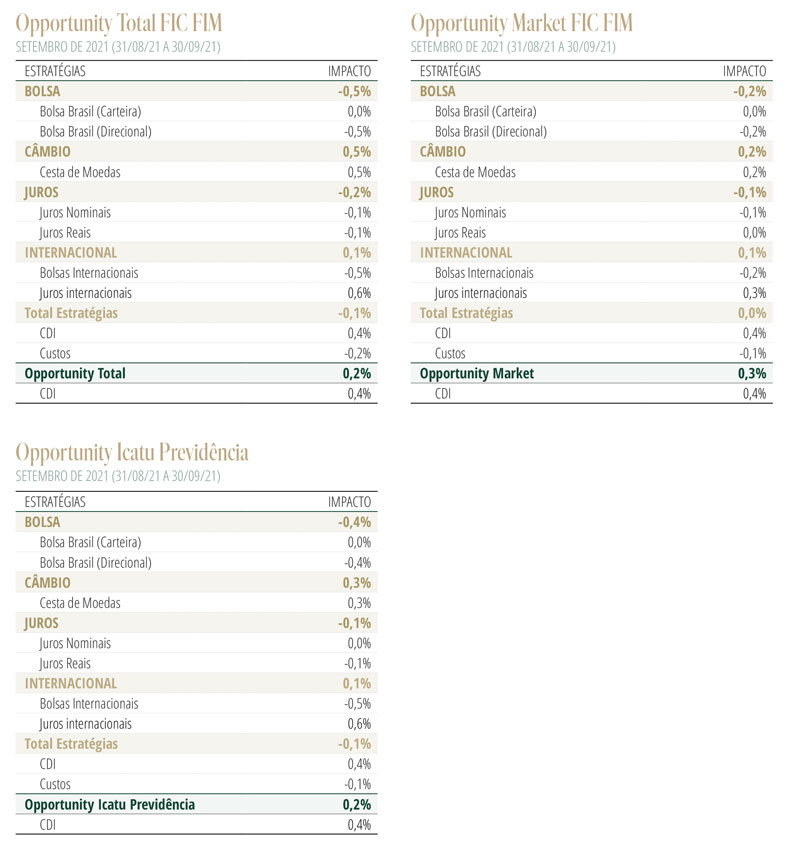

Desempenho do Fundo em SetembroO Opportunity Total encerrou o mês com alta de 0,20%. Os principais ganhos decorreram do livro de juros internacional (0,63%) e moedas (0,47%). As maiores perdas ocorreram nas posições de ações internacionais (-0,49%), ações domésticas (-0,47%) e juros locais (-0,19%).Cenário para a Economia e Mercados

Temos mencionado nas últimas edições de nossa Carta Mensal que o cenário global vinha se apresentado mais desafiador, com evidências crescentes de que, após experimentar três trimestres consecutivos de crescimento extremamente robusto, a economia global entrara em uma dinâmica de acomodação. De fato, a despeito do impacto positivo do avanço dos programas de vacinação sobre a reabertura das economias, indicadores correntes e prospectivos vinham apontando para uma desaceleração no ritmo do crescimento global ao longo do segundo semestre.

Entretanto, desenvolvimentos recentes adicionaram complexidade ainda maior a esse pano de fundo já desafiador. A crise de solvência da Evergrande, resultado da política de redução forçada na alavancagem do setor imobiliário na China, confirma a ideia de que este e os demais pontos da agenda de “prosperidade comum” (entre outros, metas agressivas para emissão de gases de efeito estufa, redução das desigualdades, maior aperto regulatório em setores “estratégicos”) se colocam em conflito direto com o objetivo de sustentar o ritmo de crescimento de curto prazo. Exacerbam-se, assim, os riscos de equívocos e escorregadas no ajuste fino da política econômica.

Outro elemento complicador para o cenário global é a abrupta mudança na função de reação dos bancos centrais. Sem margem de manobra alguma para acomodar choques adicionais, as autoridades monetárias de países emergentes já vêm há algum tempo promovendo a retirada dos estímulos monetários. Antes um fenômeno localizado em países com problemas idiossincráticos agudos, como é o caso de Brasil e Rússia, a alta de juros passou a ser a norma em seus respectivos vizinhos na América Latina e Leste Europeu. Mesmo no mundo desenvolvido, algumas autoridades monetárias já fazem coro ao movimento, iniciando ajustes em suas taxas de juros, como é o caso de Noruega e Nova Zelândia.

Entretanto, o fato mais marcante ficou por conta da mudança na retórica de dois dos principais bancos centrais do planeta, o Banco da Inglaterra (BoE) e o Federal Reserve (Fed). Em sua reunião de setembro, o BoE deixou aberta a possibilidade de iniciar um processo de normalização de juros nos próximos meses, caso as pressões já observadas sobre o mercado de trabalho tenham continuidade. Já o Fed surpreendeu o mercado indicando a preferência por realizar o tapering de forma mais expedita, encerrando na totalidade seu programa de compra de ativos por volta da metade do próximo ano. Ainda, as projeções divulgadas na reunião de setembro indicam que a maioria do comitê antevê maiores altas de juros nos próximos anos.

O pano de fundo dessa mudança na função de reação dos Bancos Centrais é o crescente questionamento da premissa de que a natureza do atual choque inflacionário é essencialmente “transitória” e, como tal, deverá em breve mostrar arrefecimento. Com sinais de disseminação das pressões de preços e restrições de capacidade em diversos segmentos da cadeira industrial global – e mesmo no mercado de trabalho, como é o caso no Reino Unido e nos EUA – deveremos assistir à metamorfose desse diagnóstico exclusivamente centrado na “disrupção temporária de oferta”, passando a incorporar também elementos de pressões de demanda. Conspira ainda a favor desse entendimento o fato de que os estímulos monetários e fiscais sem precedentes catapultaram a demanda global por bens industriais para além dos níveis vigentes no pré-pandemia.

No Brasil, permanece o ambiente de máxima incerteza com o futuro da política fiscal. Não se verificou até o momento uma definição definitiva que permita acomodar, sob a égide do teto de gastos, o crescimento das despesas com precatórios judiciais e a intenção de expandir a cobertura do programa Bolsa Família. Além disso, crescem rumores de pressões, no governo e no congresso, a favor da prorrogação do Auxílio Emergencial para 2022.

No lado da economia, a inflação continua sem dar sinais de trégua, empurrando o banco central para um ciclo de aperto de juros ainda maior. Acreditamos que o compromisso da autoridade monetária de executar o que for necessário para debelar a alta da inflação levará a Selic para o nível de pelo menos 9%.

O ambiente de incerteza fiscal, pressões de inflação reduzindo o poder de compra do consumidor e aperto monetário agressivo, somado a um cenário externo mais desafiador, continuará pesando sobre as perspectivas de crescimento da economia brasileira. Nesse sentido, reconhecemos riscos baixistas para nossa projeção de expansão do PIB no próximo ano, atualmente em torno de 1%.

Estratégia do FundoDO tema da maturação do ciclo de expansão global nos levou a ajustes na composição de nossas carteiras de ações. No livro internacional, promovemos uma rotação da parte da nossa exposição em índices dos EUA para índices europeus, que devem se beneficiar do momento de reabertura das economias. Em contrapartida, reduzimos exposição em ações de tecnologia nos EUA, que deverão sofrer maior impacto da mudança na retórica do Fed e alta da curva de juros norte-americana.

Reduzimos ainda nossa exposição ao mercado acionário doméstico, em função das incertezas fiscais elevadas, do aperto monetário rigoroso e das perspectivas de forte desaceleração da atividade.

No mercado de juros, temos perseguido o tema da mudança na função de reação dos bancos centrais em diversos mercados. Às posições tomadas na curva de juros nos EUA, México e Chile, adicionamos também exposição nos países do Leste Europeu. Continuamos sem exposição direcional na curva de juros nominal doméstica. Apesar de reconhecermos que os prêmios se encontram em patamares bastante elevados, entendemos que o cenário inflacionário desafiador não autoriza posição direcional aplicada.

No mercado de câmbio, continuamos adotando uma posição taticamente comprada em dólar, beneficiada pelo entendimento de que a acomodação no ritmo de crescimento global, e a mudança na retórica do Fed favorecerão a moeda norte-americana. Adicionamos ainda posições compradas nas moedas do Leste Europeu, financiadas no euro, em função do início da normalização de política monetária nesses países.