Cenário Macro Atual O primeiro mês do ano concentrou uma gama relevante de desenvolvimentos geopolíticos, comerciais e de política econômica. A intervenção militar dos EUA na Venezuela foi seguida de uma radicalização nas estratégias de negociação com outros blocos, incluindo a ameaça de novas tarifas à União Europeia como mecanismo de pressão para o armamento da Groenlândia, assim como uma ofensiva contra o Canadá no contexto dos acordos do país com a China. Concomitantemente, ruídos fiscais no Japão e indícios de intervenção verbal do Tesouro norte-americano na paridade do dólar com o iene trouxeram volatilidade aos mercados de dívida e de câmbio. Além disso, os EUA escalaram as ameaças ao Irã, enviando ativos militares para a região e ameaçando atacar caso um acordo não seja atingido. Enquanto isso, internamente, Trump precisou lidar com protestos contra a política de fiscalização migratória, contribuindo para uma percepção de fragilidade política. Por fim, a sua escolha para a sucessão no comando do Fed também foi uma fonte de incerteza e especulação. A consequência mais ampla dessa conjuntura foi uma busca por ativos que oferecem proteção contra a inflação e/ou que representam uma diversificação em relação a ativos denominados em dólar.

Do ponto de vista econômico, o pano de fundo segue sendo de resiliência do crescimento global, evidenciada por uma sequência de sinais positivos de demanda nos EUA e na Europa, além do dinamismo de economias exportadoras na Ásia. Essa configuração tem favorecido um cenário de crescimento robusto com inflação controlada, à medida que implica um redirecionamento do excesso de capacidade e das inovações tecnológicas oriundas da Ásia. Por outro lado, as incertezas geradas pela estratégia política de Trump — desde aquelas ligadas às esferas geopolítica e comercial até posturas mais intervencionistas em política monetária — acabaram causando picos de volatilidade e maior procura por proteção. Ao longo do mês, no entanto, o recuo em várias dessas frentes e a escolha de Kevin Warsh para suceder Powell contribuíram para uma reversão de parte dos movimentos nos ativos.

A repercussão nos mercados, de forma geral, ocorreu por meio do fortalecimento das commodities (com destaque para ouro, petróleo, cobre e gás natural) e do enfraquecimento adicional do dólar, sobretudo em relação às moedas de países emergentes e/ou ligadas a commodities. Vale ressaltar que, apesar da maior incerteza e volatilidade, o mês foi positivo para grande parte dos mercados acionários, especialmente na América Latina e na Ásia. Especificamente no mercado de juros, a busca por proteção gerou uma queda significativa e relativamente generalizada dos juros reais, com aumento da inflação implícita. Em alguns mercados, como nos EUA e no Reino Unido, esse movimento foi acompanhado de aumento dos juros nominais ao longo da curva, causado em grande parte pela postura mais neutra do Fed diante de sinais adicionais de resiliência da economia. Nesse sentido, é interessante notar a ausência de contágio relevante para boa parte dos países emergentes, onde a apreciação das moedas e a tendência deflacionária em bens têm sido importantes contrapontos.

Portanto, embora tenhamos identificado nos últimos meses uma postura mais neutra e dependente de dados em boa parte dos bancos centrais, no caso de algumas economias emergentes, os ventos externos favoráveis têm permitido maior grau de manobra. Em janeiro, destacamos alguns eventos nessa direção: (i) no Brasil, o Copom abriu espaço para o início de cortes de juros em março, provavelmente a um ritmo de 50bps, caso o conjunto de novas informações implique uma inflação projetada na meta e ausência de pressões incipientes de demanda; (ii) no México, o programa monetário anual do Banxico sinalizou a continuidade dos cortes de juros, condicionada à estabilidade das expectativas de inflação e à melhora da inflação de serviços; e (iii) no Chile, a decisão unânime de manter os juros foi acompanhada do reconhecimento de melhora nas projeções de inflação, levando a expectativas de antecipação do movimento residual em direção à taxa neutra.

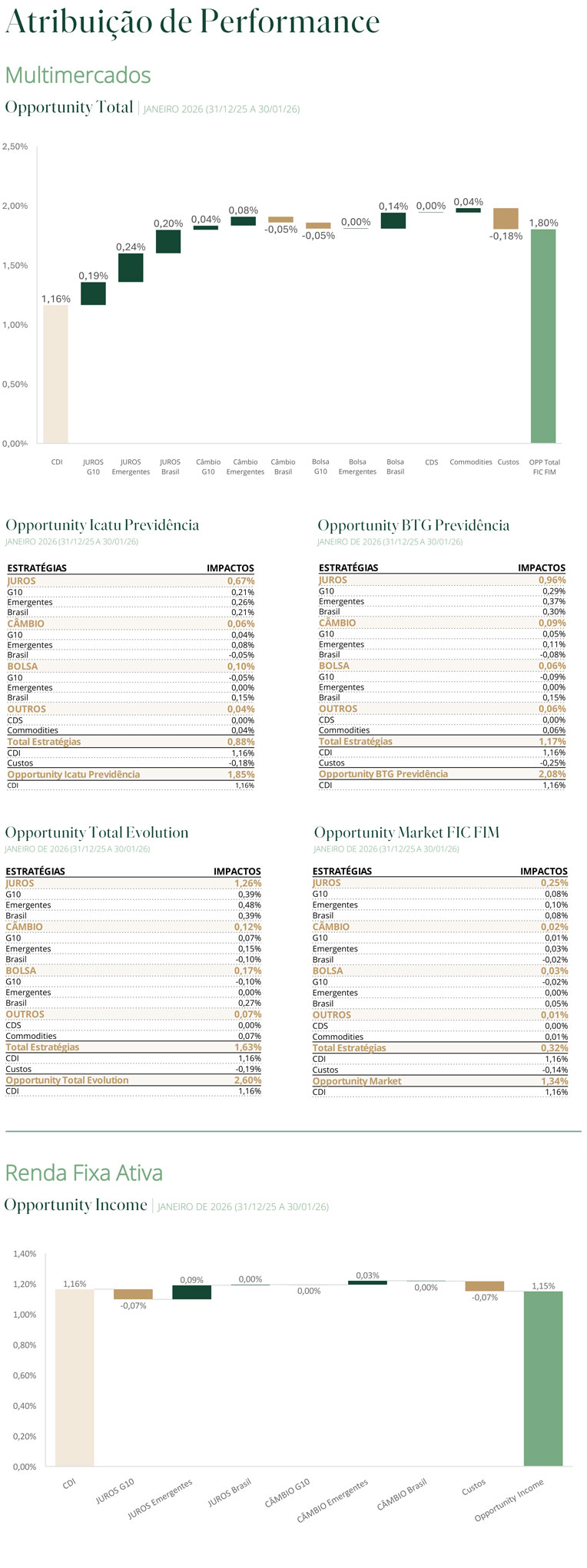

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, além de uma exposição seletiva em ações domésticas, com foco em companhias que combinam potencial de valorização com o fechamento da curva de juros e um carrego atrativo. Nos Estados Unidos, seguimos com a implementação da estratégia de risk parity, mantendo posição comprada no S&P 500 e exposição aplicada na curva de juros, tendo a maior parte em juros reais.

Entre os mercados emergentes, duas posições aplicadas: permanecemos em México e iniciamos uma pequena posição na República Tcheca. Adicionalmente, ao longo do mês de janeiro, estruturamos posições táticas em diversos países, explorando níveis de inflação implícita que julgamos incompatíveis com o cenário de reaceleração já precificado em outros ativos, tanto por meio de posições aplicadas em juros reais quanto via exposição direta à inflação.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em Brasil (NTN-B longa), África do Sul (parte longa da curva nominal) e México (parte curta), assim como a posição tomada na Zona do Euro. Introduzimos posição aplicada na parte curta da curva de Chile, acompanhada de posição comprada no CLP (VS dólar). Na Austrália, seguimos com posição tomada de forma a captar a iminência de altas de juros. Por fim, introduzimos pequena posição relativa aplicada em juros no Canadá e tomada em juros nos EUA.