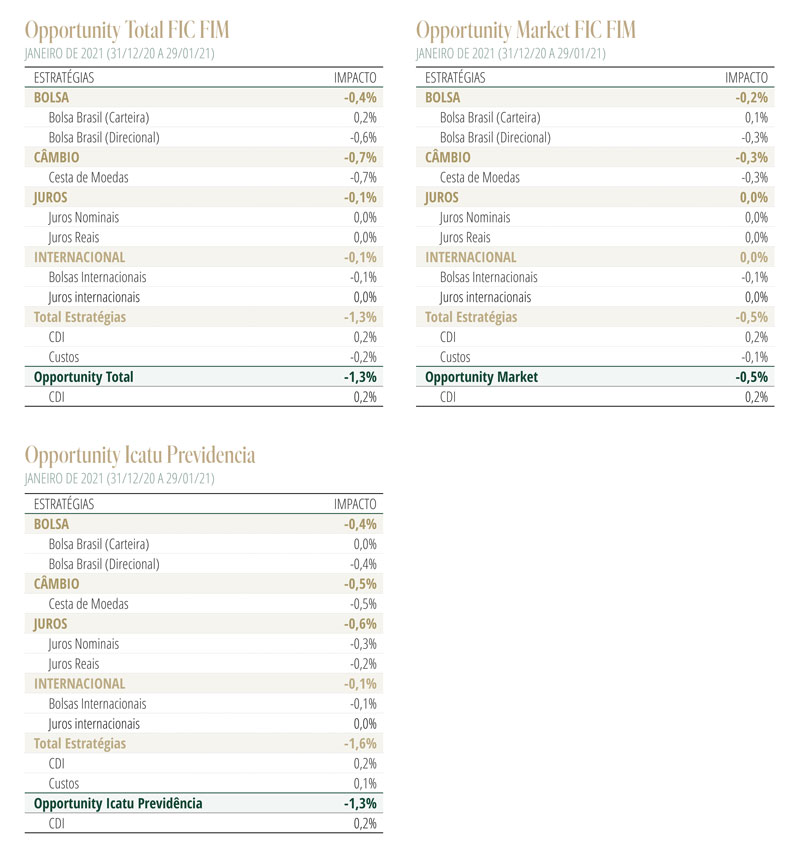

Desempenho do Fundo em JaneiroO Opportunity Total encerrou o mês com queda de 1,28%. As perdas foram majoritariamente distribuídas no mercado de ações (-0,53%) e câmbio (-0,68%).

Cenário para a Economia e MercadosO ano se iniciou com renovado ânimo para o cenário de “reflação” global que vem se desenhando desde o sucesso de John Biden nas eleições presidenciais dos EUA em novembro. A confirmação de uma maioria governista no Congresso após a vitória dos candidatos democratas nas duas eleições para o Senado no Estado da Geórgia proporcionou impulso adicional aos ativos de risco globais, em particular para as ações de empresas de setores cíclicos, moedas de países emergentes e preços de matérias-primas.

Entendemos que o cenário que se desenha à frente é amplamente favorável para a continuidade desse movimento nos próximos meses. Como haviámos destacado em nossa última Carta Mensal, a economia global passa por um momento incomum de forte aceleração da atividade global de forma sincronizada entre os principais blocos, ao mesmo tempo que as autoridades continuam comprometidas com a manutenção dos estímulos econômicos e fiscais excepcionalmente elevados.

Outro pilar fundamental desse ambiente positivo é o início do esforço mundial de vacinação. Embora no curto prazo ainda haja dificuldades relacionadas à disponibilidade de doses e à complexa logística envolvida no programa de imunização em massa, os últimos dias trouxeram notícias encorajadoras em ambas as frentes. Verificou-se importante aceleração no ritmo de vacinação nos países que dispõem de maior oferta de imunizantes, como EUA e Reino Unido. Adicionalmente, o anúncio de bons resultados da fase 3 dos estudos clínicos das vacinas da J&J, Covaxin e Sputnik, juntamente com a promessa da Pfizer de aumento de produção para 2 bilhões de doses em 2021, indicam um panorama de farto abastecimento global de imunizantes a partir do 2º semestre.

A perspectiva de forte aceleração do programa de vacinação com o aumento da oferta de doses permitirá a reabertura total das economias nos próximos meses, fornecendo forte impulso à atividade econômica, especialmente para o setor de serviços e o mercado de trabalho, que ainda derrapam na maior parte do globo. Esse quadro é particularmente válido para os EUA, que ainda contarão com um novo impulso fiscal adicional, provavelmente superior a USD 1 trilhão. Com isso, vislumbramos um crescimento da economia americana superior a 6% em 2021.

O principal risco para esse cenário global extremamente benigno está relacionado à possibilidade de uma redução significativa na eficácia das vacinas diante das novas variantes do coronavírus. Contudo, até o momento, os testes divulgados sugerem que esse não é o caso com as novas variantes detectadas no Reino Unido e na África do Sul, embora careçam estudos sobre a nova cepa de Manaus.

No Brasil, a despeito do ambiente externo favorável, os mercados domésticos voltaram a se deparar com turbulências originadas no front político. Declarações dúbias quanto ao compromisso com o regime fiscal na esteira da campanha de sucessão das Casas Legislativas; o acirramento da curva da epidemia, que culminou com a tragédia humana em Manaus; e o atraso no início da campanha de vacinação contribuiram para que os ativos locais sofressem importantes perdas mesmo diante da euforia dos mercados internacionais.

Entretanto, passada a turbulência, há sinais encorajadores se acumulando. Em primeiro lugar, com a vitória dos candidatos apoiados pelo governo nas eleições das mesas diretoras do Congresso, renova-se a perspectiva de retomada da agenda de reformas, além da preservação do teto de gastos – temas explicitamente reiterados pelas novas lideranças do legislativo, além do próprio presidente Bolsonaro (cujo pronunciamento recente foi certamente o de maior compromisso com o regime fiscal desde a posse).

Já no campo da pandemia, embora as curvas de novas infecções e mortes ainda estejam oscilando próximas aos patamares máximos dos últimos meses, há sinais de estabilização, passados os efeitos decorrentes da displicência nos cuidados da população durante festas de final de ano.

No âmbito das vacinas, a aparente resolução do imbróglio diplomático com a China referente ao fornecimento dos insumos farmacêuticos ativos reforça a confiança de que o Instituto Butantan cumprirá o calendário de entrega de 46 milhões de doses da Coronavac até meados de abril. Embora seja sabidamente insuficiente para garantir a imunização completa da população vulnerável em um horizonte de tempo desejável, cresce a possibilidade de reforço na oferta de doses com as novas vacinas que devem chegar ao mercado nos próximos meses e, principalmente, após a decisão da Anvisa de eliminar a exigência de realização no país da fase 3 dos estudos clínicos – o que agilizará a aquisição dos imunizantes Sputnik e Covaxin.

Uma vez superadas as restrições iniciais, contempla-se a possibilidade de o país acelerar fortemente seu programa de vacinação a partir do segundo semestre, o que promoveria importante reforço à atividade econômica que deve mostrar acomodação razoável no primeiro trimestre (projetamos queda de 0,5% no PIB no período) com o fim do auxílio emergencial.

Estratégia do FundoMantemos a perspectiva construtiva com o ambiente para os ativos de riscos globais, à luz da combinação de forte crescimento econômico global sincronizado, estímulos fiscais e monetários excepcionais, além do início do esforço de vacinação.

Como destacamos em nossa última Carta, acreditamos que o mercado de ações é o princípal veículo para navegar o ambiente de reflação. Nesse sentido, mantemos a exposição no mercado norte-americano, já que o programa de vacinação, que avança rapidamente, e a perspectiva de novo pacote de estímulo fiscal, deverão colocar o crescimento dos EUA bem à frente dos demais países desenvolvidos.

Aumentamos a exposição ao mercado de ações doméstico, em virtude dos sinais construtivos das autoridades quanto ao compromisso com o teto de gastos, a forte valorização dos termos de troca e as melhores perspectivas para o avanço do programa de vacinação.

Continuamos com baixa exposição a risco no mercado de juros. A acentuação do tema da reflação global por meio da significativa alta de commodities em janeiro, sem correspondente apreciação do câmbio, eleva os riscos para a inflação, que vem apresentando seguidas surpresas altistas no último trimestre. Ademais, a sinalização de que o Copom poderá iniciar em breve o processo de normalização dos juros, tornam o balanço de risco desfavorável para posições aplicadas em juros.

No mercado de câmbio, voltamos a adicionar posição comprada no real. A forte valorização dos preços das exportações e seu impacto sobre a balança comercial deverá permitir acúmulo de divisas no balanço de pagamentos, após diversos anos de saídas líquidas, caso o regime fiscal se mantenha preservado. Além disso, a moeda brasileira se mantém desvalorizada em comparação com os pares internacionais. De qualquer forma, mantemos o entendimento de que os sólidos fundamentos da economia americana impedirão uma depreciação estrutural do dólar, embora vislumbremos oportunidades para exposições táticas em um seleto grupo de moedas bem posicionadas para o tema da reflação global.