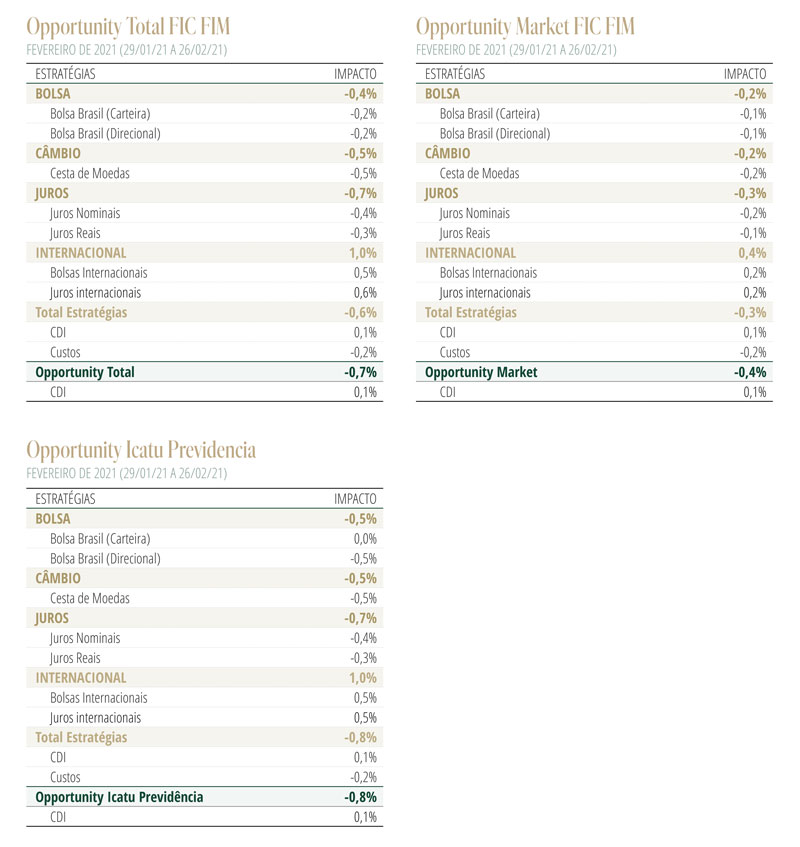

Desempenho do Fundo em FevereiroO Opportunity Total encerrou o mês com queda de 0,74%. As perdas foram distribuídas no mercado de ações local (-0,41%), no mercado de moedas (-0,50%) e juros doméstico (-0,72%). Bolsas e juros internacionais contribuíram positivamente com impactos de 0,50% e 0,60%, respectivamente.

Cenário para a Economia e MercadosO cenário de “reflação” da economia global adquiriu novos contornos nas últimas semanas. Com as contínuas reavaliações nas projeções de crescimento econômico – em especial, nos EUA – passando a despertar temores de aceleração mais rápida da inflação. Como consequência, as curvas de juros no mundo sofreram importante elevação, com a taxa dos títulos americanos de 10 anos atingindo 1,5% a.a. – alta de 60bp desde o início do ano.

Essa reprecificação do risco inflacionário vem trazendo importantes implicações para o comportamento dos ativos de risco, interrompendo o regime de “everything rally” (“tudo em alta”). Além de retirar boa parte do ímpeto dos

mercados acionários, o aperto nas condições financeiras já vem produzindo impactos negativos sobre a dinâmica de ativos sensíveis à elevação da taxa de juros, como moedas de países emergentes.

Entendemos que essa mudança de regime nos mercados globais é um desenvolvimento natural do cenário econômico, cujos vetores estão alinhados na direção de uma forte aceleração da expansão ao longo do ano. Em primeiro lugar, as taxas de juros vigentes, aliadas aos programas de compras de títulos dos principais bancos centrais, ainda são excepcionalmente estimulativas, e portanto continuam sendo um propulsor para o consumo das famílias e o investimento privado.

Adicionalmente, o avanço do cronograma de vacinação vem contribuindo para o aumento da confiança dos agentes econômicos, reforçando a percepção de que a abertura plena da economia (ao menos no Hemisfério Norte) fará com que o segundo semestre seja o de maior crescimento global desde o final da Crise Financeira de 2008.

Como não bastasse, adicionemos um novo pacote fiscal nos EUA em torno de USD 1,9 trilhão, que deverá ser aprovado até meados de março, e chegaremos a um crescimento da economia americana em ritmo chinês, provavelmente acima de 8% anualizado nos próximos dois trimestres.

Diante de tamanhos vetores alinhados no mesmo sentido, é natural que os mercados passassem a incorporar os efeitos colaterais da “reflação” da economia. A grande questão que se coloca agora é se tal fenômeno representa mudanças mais profundas na dinâmica dos mercados, indicativas de que nos aproximamos do fim do ambiente favorável a risco.

Em linhas gerais, nosso entendimento é o de que o processo em curso é uma correção de rota em torno de uma tendência ainda benigna para os ativos de risco. Essa percepção está ancorada na ideia de que o ciclo atual de expansão ainda e encontra em estágio nascente: com grande capacidade ociosa no mercado de trabalho nas principais economias, é improvável que presenciemos no horizonte próximo uma aceleração da inflação global que leve os bancos centrais a retirar os estímulos e, assim, abortar a retomada.

Por outro lado, acreditamos que o fenômeno da reprecificação dos riscos inflacionários continuará produzindo desdobramentos relevantes para o comportamento dos mercados. Mais especificamente, entendemos que nesse novo regime haverá intensificação da dispersão no desempenho dos ativos, com aqueles sustentados por maior crescimento se sobressaindo aos de baixo yield (retorno) e com fundamentos frágeis. O mercado acionário permanece favorecido pelo ambiente atual, mas com maior seletividade, em favor de ativos associados ao tema das commodities e com maior exposição à aceleração da economia global. O “exepcionalismo” dos EUA, que lidera a arrancada global, manterá a dinâmica de apreciação do dólar em relação às moedas de países com fundamentos frágeis e baixo crescimento econômico. Nos mercados de juros, embora os principais bancos centrais permaneçam comprometidos com a manutenção da política monetária ultra-expansionista por um longo período, a alta dos yields globais deverá forçar países emergentes a alterações de rota, o que retira a atratividade de operações aplicadas.

No Brasil, o cenário evoluiu negativamente nas últimas semanas. A incidência de variantes do Coronavírus de maior contágio produziu forte agravamento da pandemia, colocando novamente o sistema de saúde sob estresse agudo. As novas medidas de restrição de mobilidade adotadas nos últimos dias reforçam a desaceleração da atividade que já se verificava no início do ano. Com isso, é muito provável que o país se depare com um quadro de recessão técnica no primeiro semestre, frustrando as apostas de crescimento do PIB superiores a 3% em 2021.

O retorno das incertezas fiscais também foi determinante para a deterioração do cenário doméstico em fevereiro, com a intensificação das pressões políticas pela renovação do auxílio emergencial e as hesitações da coalização governista em relação ao compromisso quanto à busca de uma solução que respeite a legislação do teto de gastos. Acreditamos que a PEC Emergencial será aprovada sem ruptura do marco fiscal vigente, mas o risco de um desvio grave das regras fiscais no horizonte próximo ainda permanecerá como uma possibilidade concreta, ao menos enquanto persistir o quadro grave da Covid-19.

Outro elemento relevante foi o acirramento das pressões inflacionárias domésticas. O novo choque de matériasprimas em curso desde o início do ano encontrou terreno fértil para se propagar ao longo da cadeia industrial, que ainda enfrenta descompassos entre a demanda (acentuada pelo impulso proporcionado pelo auxílio emergencial nos últimos meses) e restrições à expansão da oferta doméstica e externa. Com as incertezas fiscais exacerbadas, a taxa de câmbio não cumpriu o papel esperado de amortecer os efeitos do choque nos termos de troca, amplificando o efeito altista dos preços das commodities sobre a inflação doméstica.

Diante desse quadro, o Banco Central indicou que irá responder com uma retirada “gradual” e “parcial” do excesso de estímulo monetário. Acreditamos que a taxa Selic será elevada em 300bp, ao ritmo de 50bp a partir de março. Não descartamos uma resposta mais agressiva da autoridade monetária caso haja deterioração adicional dos fundamentos fiscais.

Estratégia do FundoO novo estágio da reflação da economia global ainda representa um ambiente favorável para o apetite por risco.

Entretanto, esta fase implicará em divergência relevante no desempenho das diferentes classes de ativos.

O mercado acionário se mantém como o principal beneficiário desse estágio do ciclo econômico, especialmente nos EUA, que deverá apresentar um crescimento econômico “chinês” em 2021, superior a 6% na média anual. A despeito das perspectivas favoráveis, reduzimos taticamente a exposição no mercado norte-americano, aguardando sinais de acomodação no movimento da curva de juros para adicionarmos à posição. No Brasil, mantemos a exposição da carteira concentrada em empresas com alta exposição ao crescimento global e preço das commodities.

No mercado de juros, intensificamos a aposta no tema da reprecificação global dos riscos inflacionários. Mantemos posição tomada na curva norte-americana, e adicionamos apostas em Reino Unido e Chile. Na contramão, carregamos aposta aplicada na curva mexicana, em função da perspectiva de cortes adicionais na taxa de juros pelo Banxico. Já no mercado local, embora a curva precifique um ciclo exagerado de altas da Selic, faz-se necessário maior visibilidade quanto à evolução da política fiscal para adicionarmos posição direcional.

Entendemos que o mercado de moedas deverá refletir fortemente o excepcionalismo da economia americana, com o dólar voltando a se fortalecer frente à maioria das moedas. Nesse sentido, adicionamos posição comprada no dólar contra o yen, euro e franco suíço, que deverão ser impactadas pela perspectiva de baixo crescimento e inflação anêmica. Por outro lado, continuamos comprados no peso mexicano, à luz dos potenciais desdobramentos positivos do forte crescimento dos EUA sobre o balanço de pagamentos e a atividade econômica do país.