Cenário Macro Atual O ambiente de menor visibilidade se acentuou no mês de maio e impulsionou o risco inflacionário a um patamar mais próximo da preocupação com crescimento global. A política de tarifas do governo Trump teve reveses e “contra-ataques”, mantendo a perspectiva de crescimento significativamente mais negativa em comparação ao início do ano. No entanto, houve alguma descompressão de risco nos mercados e diminuição da probabilidade de recessão. As decisões de política monetária ocorridas ao longo do mês refletiram de forma clara estes desenvolvimentos, além de mostrarem uma diferenciação relevante entre os efeitos deste contexto sobre alguns blocos econômicos.

Nos EUA, o início dos diálogos com a China e a contestação judicial da política comercial do governo Trump levaram a tarifas efetivas menores. Por outro lado, as negociações com a União Europeia seguem lentas, o acordo com o Reino Unido foi limitado em escopo e as ameaças de taxação sobre metais importados pelos Estados Unidos escalaram. A reação dos mercados foi relativamente contida: sem movimentos significativos em commodities e com algumas medidas de risco mostrando melhora – como a estabilidade do DXY, a apreciação de moedas como MXN e ZAR, e a alta em mercados acionários de relevância. Concomitantemente, os mercados de juros foram afetados pela elevação da curva de juros nos EUA, que refletiu tanto uma diminuição do risco de recessão (maiores juros reais), como um aumento do prêmio de risco de inflação (com os juros nominais subindo mais que os reais nos prazos intermediários e longos).

Entre os grandes bancos centrais, as decisões ocorridas em maio nos EUA e no Reino Unido responderam a essa composição de riscos. Nos EUA, permanece a dicotomia entre dados resilientes de atividade econômica e pesquisas antecedentes mostrando desaceleração relevante à frente, ao mesmo tempo em que o efeito inflacionário das tarifas comerciais seguem em voga. A mensagem do Fed foi clara: além do aumento da incerteza justificar a estratégia de espera, houve um julgamento de que os riscos aumentaram nos dois vetores de seu mandato dual – ou seja, os riscos de maior desemprego e maior inflação. Já o Bank of England, cortou a taxa de juros em 25bps, como era esperado, mas sinalizou que a despeito da economia fraca, a preocupação com a convergência da inflação ainda é alta. A decisão reflete fatores como o histórico recente de inflação persistentemente acima da meta e uma avaliação cautelosa sobre o impacto de tarifas sobre a inflação de médio prazo – visto, nesse caso, como potencialmente inflacionário.

Em boa parte da Europa, entretanto, o cenário é de menor risco inflacionário diante de uma atividade econômica mais afetada pela guerra comercial, forte queda em preços de commodities energéticas e moedas fortes. Nesse ambiente, o ECB reforçou sua disposição em atuar de forma ágil, e outros bancos centrais regionais acompanharam o movimento.

A Suécia manteve os juros com viés mais dovish — postura validada pelos dados recentes de inflação e crescimento — e a Polônia reduziu a taxa em 50bps, com dados que indicam grande chance de convergência da inflação à meta no segundo semestre.

Esse pano de fundo - perspectiva de desaceleração global, descompressão de risco e dólar fraco - trouxe algum conforto para economias emergentes, o que também se refletiu nas decisões de política monetária. Ao longo de maio, destacamos (i) No Brasil, o Banco Central sinalizou que o ciclo de alta de juros está próximo do fim após elevação de 50bps; (ii) No México, o Banxico indicou continuidade de cortes de juros ao ritmo de 50bps (iii) Na África do Sul, o reconhecimento pelo banco central de um cenário de baixo crescimento e benigno para a inflação, possibilitando uma revisão para baixo da meta de inflação antes do que o esperado pelo mercado.

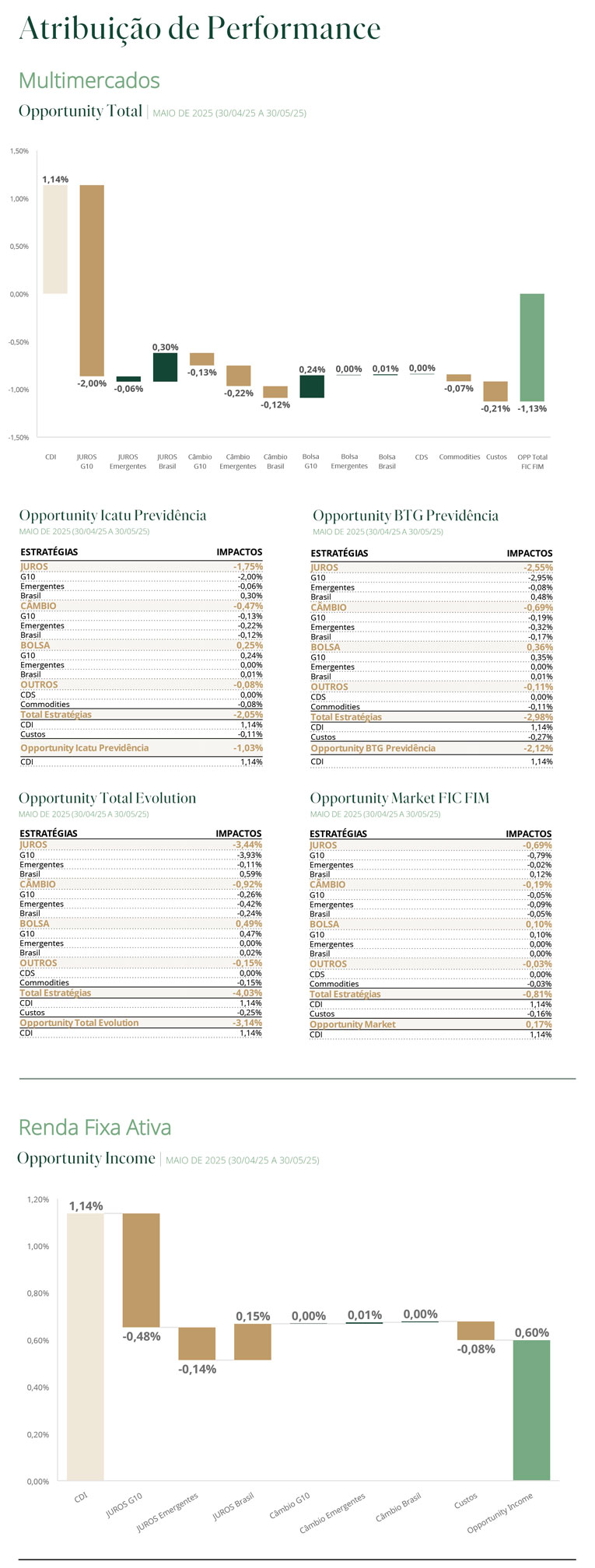

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

A despeito da volatilidade política que não cessou em maio, nossos esforços continuam em tentar avaliar as consequências econômicas desses choques e incertezas em nosso cenário de médio prazo. Ainda acreditamos em uma desaceleração do crescimento americano no segundo semestre, e por isso a maior posição dos fundos segue sendo aplicada em juros do país. No mês, iniciamos uma posição tática tomado em juro longo alemão, que se beneficiaria com a redução marginal dos riscos globais e que reflete nosso otimismo com os estímulos fiscais na região. Mantivemos nossas posições aplicadas em NTN-B longa.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos a posição aplicada no México, após a decisão do Banxico ter colocado mais peso à desaceleração econômica do que ao repique inflacionário corrente, sugerindo implicitamente a disposição em buscar um nível neutro de taxa de juros de forma mais tempestiva. Na Polônia, a posição aplicada foi mantida, diante de uma conjuntura cada vez mais favorável à convergência da inflação para a meta. A posição aplicada em juros longos nos EUA foi encerrada. Reintroduzimos uma posição aplicada na parte intermediária da curva de África do Sul, com a intenção de captar o efeito de um cenário mais benigno para a inflação sobre a função de reação do SARB. Mantivemos a posição aplicada nos juros do Reino Unido, já que o processo de convergência de médio prazo da inflação parece mais consolidado e reforçado pelo ambiente de desaceleração no crescimento global. A posição comprada em NTN-B longa foi aumentada e diversificada entre vértices, representando uma visão mais estrutural de queda de juros reais no Brasil, além de conter uma proteção para um cenário de stress, no qual a inflação seria a variável de ajuste para desequilíbrios macroeconômicos. Introduzimos pequena posição tomada em juros na República Tcheca, onde o ciclo de corte de juros provavelmente chegou ao fim e os indicadores de atividade econômica e crédito sugerem que o risco de persistência da inflação de serviços seguirá premente.