Cenário Macro Atual A queda na curva de juros dos EUA compensou fatores globais potencialmente disruptivos e acabou levando a uma melhora no ambiente de risco no mês de junho. Um dos focos de apreensão foi o conflito militar no Oriente Médio, que envolveu a participação direta dos EUA e trouxe forte volatilidade aos preços do petróleo. Houve também a rápida tramitação no Senado dos EUA das controversas medidas de cortes de gastos e impostos propostas por Trump, com altas chances de aprovação, que trazem riscos fiscais significativos no médio prazo. Adicionalmente, há poucos sinais de avanços positivos nas negociações comerciais entre EUA e União Europeia/China, mesmo com a proximidade do prazo final de 9 de julho. Não obstante, diversos termômetros de mercado terminaram o mês claramente no sentido pró-risco.

A reunião de junho do Fed reafirmou a avaliação de que o mercado de trabalho segue sólido e trouxe revisões para cima tanto na inflação quanto no desemprego, mas manteve, em seus “dots”, a expectativa de dois cortes de juros neste ano. Por outro lado, a mediana das projeções do board apontou para menos cortes em 2026 e 2027, enquanto as falas de Powell seguiram cautelosas e sinalizaram que os efeitos das tarifas comerciais sobre a inflação ainda não apareceram. Ao mesmo tempo, as medidas implícitas de inflação futura pausaram o processo de deterioração, e outros membros do board passaram a sinalizar a possibilidade de cortes de juros mais iminentes. O conjunto desses desenvolvimentos acabou levando a uma descompressão na curva de juros dos EUA, com efeitos positivos sobre o risco de forma geral.

Apesar da forte reação inicial do preço do petróleo ao conflito no Oriente Médio, as retaliações do Irã a Israel e aos EUA tiveram escopo limitado. Dessa forma, não se confirmaram os cenários mais disruptivos na cadeia global de petróleo e gás, o que possibilitou a reversão de boa parte do movimento nos preços. Com relação à guerra comercial, enquanto o efeito negativo no crescimento global ainda pode ser reforçado além do que já foi precificado, alguns fatores atuam na direção contrária. Entre eles, incluem-se a expansão fiscal esperada na Europa e o poder de barganha da China em diversos setores. Por fim, o tema fiscal nos EUA tem sido, de certa forma, incorporado via fraqueza do dólar e prêmio de risco de inflação, mas ainda não é um tema dominante de mercado.

Houve também, em junho, sinalizações de importantes bancos centrais de que o risco, diante desse cenário externo incerto, é de debilidade no crescimento. A nova rodada de projeções do ECB e as comunicações subsequentes deixam claro que ainda há um temor de que uma economia muito fraca, como consequência da guerra comercial, leve a inflação a permanecer persistentemente abaixo da meta. No Reino Unido, há um reconhecimento, por parte do Bank of England, de um enfraquecimento relevante no mercado de trabalho, que tem aumentado a coesão dentro do board em atribuir maior peso a um cenário de demanda fraca em detrimento de limitações no lado da oferta. Já o banco central do Canadá deixou mais explícita a intenção de cortar juros nas próximas reuniões, diante da crescente preocupação em sustentar o crescimento econômico.

Na América Latina, observamos momentos relevantes de decisões de bancos centrais, que estão em fases claramente distintas do ciclo de política monetária. A alta de juros pelo banco central do Brasil, em junho, foi comunicada como a última do ciclo, mas com uma sinalização cautelosa de manutenção dos juros no nível atual por um período prolongado. O banco central do México sinalizou, em sua decisão de corte de 50bps, uma mudança de fase — de “calibração” para cortes mais dependentes da situação econômica. O banco central do Chile, por sua vez, indicou uma convergência potencialmente mais rápida dos juros para o topo da região neutra, mas sem confirmar urgência, ao optar pela manutenção e permanecer dependente dos dados.

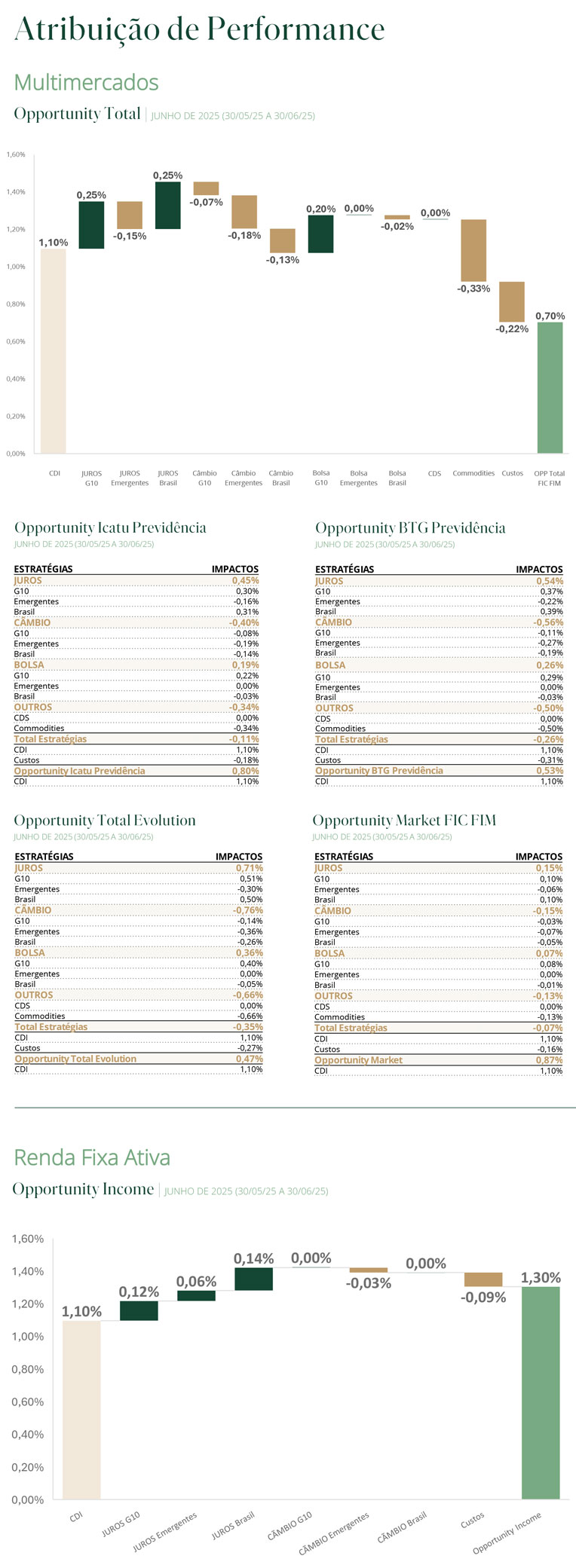

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

Após mais um dado favorável de inflação nos Estados Unidos, o mercado aumentou sua convicção de que o FED irá reduzir a taxa de juros de forma gradual nos próximos meses até seu nível considerado neutro. Seguimos aplicados em juros nos Estados Unidos, contudo, com o ajuste baixista na curva refletindo de maneira mais adequada a assimetria dos dados prospectivos, aproveitamos para ajustar tamanho da posição. Além disso, mantivemos a posição comprada no S&P500, além de posições aplicadas em juros reais no Brasil.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Encerramos as posições aplicadas no México e na Polônia, em ambos os casos após termos captado um movimento relevante de compressão de taxas e onde, no curto prazo, enxergamos uma conjuntura econômica interna e global que trará mais ruídos em torno das estratégias dos respectivos bancos centrais. Mantivemos as posições aplicadas na África do Sul e no Reino Unido. Aumentamos a posição tomada em juros na República Tcheca, com a confirmação de um cenário de final de ciclo de corte de juros e riscos inflacionários relevantes no futuro. Ainda, acrescentamos posição aplicada na parte intermediária da curva de juros nos EUA, diante da combinação excessivamente conservadora de nível de juros e riscos inflacionários. A posição comprada em NTN-B longa foi novamente aumentada, representando uma visão mais estrutural de queda de juros reais no Brasil, e que também contém uma proteção para um cenário de stress no qual a inflação atua como variável de ajuste para desequilíbrios macroeconômicos.