Cenário Macro Atual

As tarifas de importação de Trump e a política monetária do Fed dominaram as atenções durante julho. Mesmo com negociações comerciais ainda em curso, houve alguns acordos relevantes, e já é possível antecipar um nível efetivo de tarifa nos EUA mais alto do que durante o período de trégua, no qual ficou vigente uma tarifa “recíproca” padrão para a maior parte dos países. Incertezas relacionadas ao efeito dessas tarifas sobre a inflação e um ambiente político hostil também trouxeram os holofotes para o Fed e sua decisão sobre os juros no final do mês. De forma geral, não somente o Fed, mas também outros bancos centrais de economias desenvolvidas adotaram uma postura mais cautelosa e dependente de dados.

A política comercial dos EUA lançou uma nova ofensiva durante julho, com cartas enviadas por Trump a diversos países e a abertura de uma nova rodada de negociações antes do prazo de 1º de agosto. Destacamos alguns pontos: (i) acordos com Japão e União Europeia, levando a tarifas gerais de 15%, permanecendo as exceções setoriais, com algumas “condições de troca” e o compromisso de não retaliação; (ii) trégua e continuidade nas negociações com a China, representando um efetivo relaxamento nas restrições ao comércio entre os dois países; (iii) postura mais dura com Brasil, Índia e Canadá; e (iv) postura mais branda com o México, onde houve novo adiamento das negociações, que devem ser atreladas à renegociação do USMCA.

Alguns efeitos dessa guerra comercial já podem ser mapeados. Nos EUA, isso deve representar um aumento da tarifa efetiva de importação da ordem de 15% a 20% desde o início do governo Trump. Na Europa, embora a tarifa efetiva sobre as exportações deva ficar um pouco acima de 15%, o resultado não ficou muito além do que já estava embutido nas projeções de crescimento do mercado. Esse impacto foi também atenuado pela perspectiva de maiores investimentos decorrentes da expansão fiscal e da diminuição de incertezas quanto às tarifas.

No caso do Brasil, as exceções feitas às tarifas envolveram setores relevantes, mas as medidas ainda terão impacto negativo sobre as exportações em um momento em que a economia já passa por uma desaceleração cíclica. Além disso, há os ruídos políticos gerados pelo teor da carta de Trump ao Brasil e as medidas tomadas contra membros do Judiciário brasileiro. Por outro lado, países como Índia e Canadá ficarão em posição relativamente desfavorável dentro de suas respectivas zonas de comércio.

Enquanto isso, embora tenha sido confirmada a desaceleração do consumo nos EUA no segundo trimestre, um conjunto de indicadores divulgados no mês seguiu apontando para uma economia resiliente. Paralelamente, continuou havendo bastante incerteza sobre o impacto do aumento das tarifas sobre a inflação, tanto do ponto de vista do tempo de materialização quanto da magnitude. Essa conjugação de fatores, aliada a um ambiente político mais hostil ao Fed, fez aumentar o prêmio de risco inflacionário na curva de juros. Nesse sentido, mesmo que a decisão do Fed, ocorrida no final do mês, já tenha mostrado dois votos favoráveis a cortes de juros, o tom geral de Powell foi significativamente mais cauteloso, em um contexto de mercado de trabalho ainda resiliente – a decisão ocorreu dois dias antes do fraco dado de payroll divulgado em 1º de agosto – e dessas incertezas sobre a inflação.

Esse clima de cautela também se refletiu no ECB, que aumentou a exigência para cortes adicionais de juros; no banco central da Austrália, que surpreendeu o mercado ao não cortar a taxa de juros; e no banco central do Canadá, que, mesmo antes do anúncio da tarifa de 35% por Trump, já demonstrava que sua função de reação estaria fortemente condicionada ao enfraquecimento da economia. Em matéria de política monetária, outro destaque do mês foi a decisão do banco central da África do Sul, onde a continuidade de corte de juros foi acompanhada de um avanço concreto em direção a uma mudança de meta de inflação (que iria de 4,5% para 3,0%), levando a um deslocamento para baixo relevante na curva de juros.

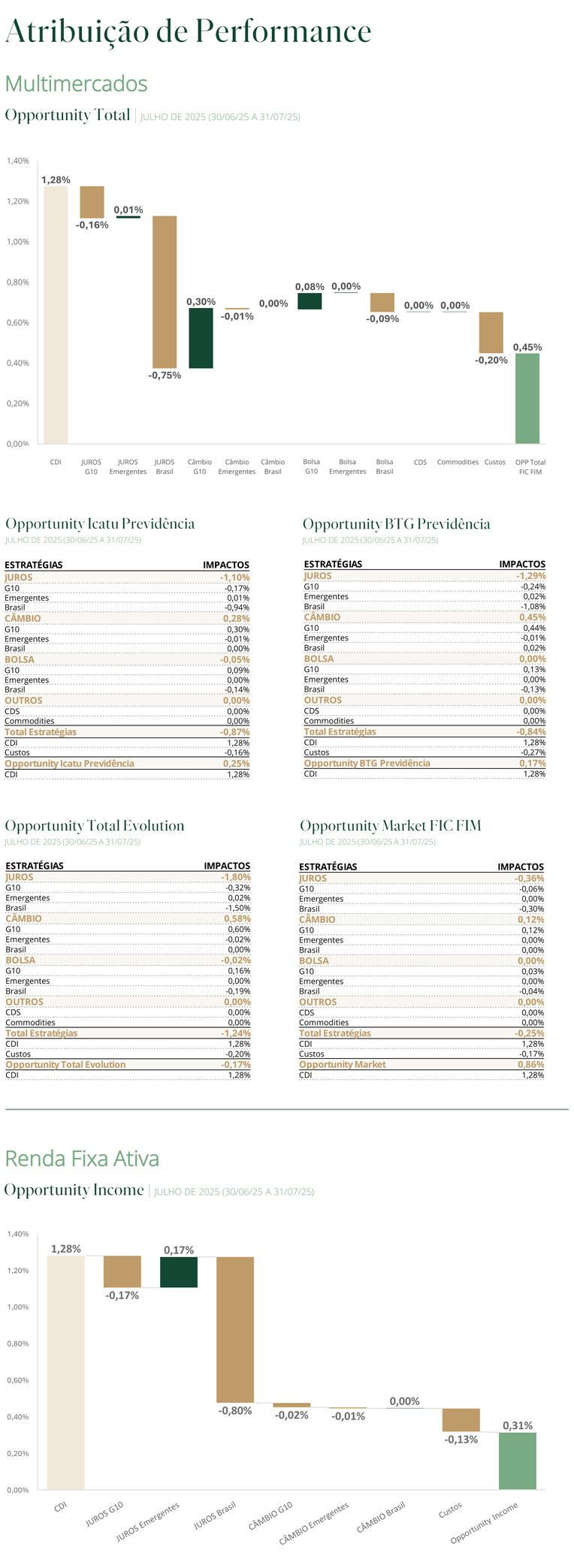

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

Aproveitamos o stress nos ativos brasileiros para aumentar nossa exposição a NTN-Bs, tanto na parte intermediária quanto na longa da curva, posições que enxergamos como uma boa alocação para o médio e longo prazo. Da mesma forma, mantivemos a posição em risk parity nos EUA, comprados em S&P e aplicados no juro. Essa exposição a juros foi, por muito tempo, mais concentrada no juro real, pois julgávamos que havia pouco prêmio na inflação implícita diante dos riscos inflacionários advindos das tarifas. Aproveitamos o aumento desse prêmio no mês de julho para voltar ao juro nominal. Além disso, nas visões mais cíclicas, mantivemos o risco relativamente baixo, optando por posições que apostam na reversão de excessos. Alguns exemplos foram a compra de dólar contra o euro e contra o yuan — posições que trouxeram resultado positivo.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas na África do Sul e no Reino Unido, onde fatores idiossincráticos continuam justificando a nossa percepção de que a trajetória de juros nesses países será mais baixa do que a precificada pelo mercado. A posição tomada em juros na República Tcheca também foi mantida, com um cenário de final de ciclo de corte de juros e riscos inflacionários relevantes no futuro. A posição aplicada na parte intermediária da curva de juros nos EUA foi encerrada, diante da perspectiva de mais cautela na política monetária. A posição comprada em NTN-B longa foi mantida, representando uma visão mais estrutural de queda de juros reais no Brasil, e que também contém uma proteção para um cenário de stress onde a inflação é a variável de ajuste para desequilíbrios macroeconômicos.