Evolução do Cenário Econômico Em um ambiente no qual os principais bancos centrais ainda esperam maior evidência nos dados a respeito da virada de ciclo econômico e uma ancoragem segura da inflação, as oscilações nos juros mais longos nos EUA deram o tom para os mercados em agosto. Vários fatores pontuais podem ter reforçado estas oscilações, como o perfil recente da diminuição do balanço do Federal Reserve, as implicações do aumento do teto de negociação nos juros de títulos japoneses, discussões trazidas pelos bancos centrais sobre taxa de juros neutra, deterioração do risco fiscal nos EUA, entre outros. Nossa avaliação, entretanto, é de que a percepção de que a economia americana não entrará em recessão pronunciada e de que a taxa de juros terá que ficar em patamar restritivo por um período prolongado são os principais motivos por trás deste movimento. Uma maior clareza com relação a esta dinâmica da parte longa da curva de juros nos EUA é condição necessária para retomada de um ambiente positivo para risco.

Outro elemento também relevante para os mercados em agosto foram os dados da China, que ainda mostram o contágio da desaceleração no setor imobiliário para toda a economia, evidenciando uma retomada ainda frágil no setor de serviços na reabertura pós-pandemia. Particularmente, esta dinâmica da economia chinesa tem trazido à tona riscos crescentes de solvência de empresas financeiras ligadas ao setor imobiliário.

Olhando à frente, a questão da inflação continua como o principal fator de risco. Um elemento positivo é que, apesar dos efeitos climáticos e geopolíticos já estarem afetando os preços de alimentos em algumas geografias, do ponto de vista global a tendência ainda é de arrefecimento. Por outro lado, o que já se pode observar de forma mais clara e sistêmica é que as forças desinflacionárias vindas de energia e bens industriais começam a perder força, enquanto os núcleos de inflação, sobretudo nos componentes de serviços, estão mostrando desaceleração, embora de forma ainda lenta. Esta transição de perfil será fundamental para a continuidade da queda da inflação, e dependerá em grande medida da folga criada nas economias resultante de condições monetárias e fiscais mais restritivas.

Nesse sentido, os últimos dados foram mais encorajadores. Na Zona do Euro, sinais adicionais de enfraquecimento na atividade econômica, em conjunto com uma desaceleração na inflação de serviços e no ritmo de reajustes salariais, trouxeram mais segurança para a convergência da inflação. Nos EUA, começam a surgir sinais mais convincentes na direção de maior equilíbrio entre oferta e demanda no mercado de trabalho, que deve dar sustentação para a desinflação em curso. No Japão, como o objetivo de política monetária de uma inflação consistentemente próxima de 2% ainda não parece estar sendo alcançado, avaliamos que o risco de um ajuste brusco na estratégia do BOJ, que poderia ter repercussões relevantes no mercado global de juros, é baixo. Por fim, embora a atividade econômica na China e o ciclo industrial global estejam provavelmente em um ponto de inflexão no curto prazo, o gradualismo nas medidas de estímulo do governo chinês e a desaceleração na demanda global sinalizam que esta inflexão não será inflacionária para commodities e preços industriais. Neste contexto, atribuímos maior probabilidade ao cenário de manutenção das taxas de juros pelo ECB (3.75%) e pelo Fed (5.25%-5.50%) em setembro. Estes bancos centrais provavelmente terão terminado seus ciclos de aperto nestes níveis, mas a comunicação certamente deixará aberta a possibilidade de altas adicionais de acordo com novas informações.

Nas economias emergentes, onde a amplitude do ciclo inflacionário tende a ser maior e as respostas de política monetária mais rápidas e contundentes, esta questão da transição de perfil da inflação costuma ter mais incertezas envolvidas. Uma das razões pelas quais a amplitude do ciclo é maior é devido ao maior peso da inflação de alimentos e bens em detrimento de serviços. Isso trouxe uma maior segurança no processo recente de queda da inflação, levando ao início de cortes de juros ou à proximidade deste início, mas o foco agora se volta para a interação do nível corrente de restrição dos juros com as projeções para crescimento econômico, folga na economia, política fiscal e taxa de câmbio. Com isso, os formatos das curvas de juros em direção a um patamar neutro – e eventualmente abaixo dele – terão mais elementos idiossincráticos nesta fase do ciclo.

No Brasil, dados mais positivos de crescimento econômico estão sendo acompanhados, de forma geral, por continuidade do desaquecimento no mercado de trabalho e por leituras benignas de inflação, com evidências de um baixo risco de que a rigidez na inflação de serviços possa interromper a queda da inflação. Dessa forma, houve maior consenso em torno do prosseguimento de cortes de juros graduais pelo Banco Central, como foi sinalizado após o primeiro corte de 50bps no início de agosto. A velocidade e magnitude deste ciclo de cortes, em um contexto de ancoragem ainda parcial das expectativas de inflação, seguem estreitamente condicionadas ao cumprimento das metas fiscais que, por sua vez, requerem o atingimento de um conjunto amplo de medidas de aumento de receitas.

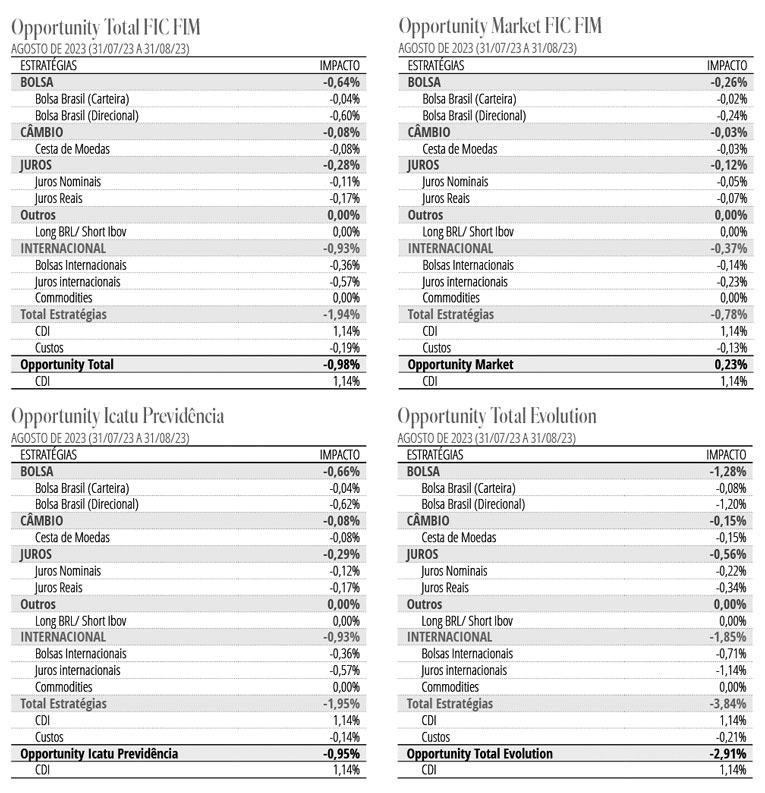

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI e comprados em NTNBs intermediárias. Mantemos posição comprada na bolsa brasileira em papéis de qualidade que vão se beneficiar de uma queda na taxa de juros. No mercado internacional, procuramos posições aplicadas nas curvas de juros em países emergentes onde o ciclo de cortes já começou ou está na iminência de começar. São os casos de Chile e México na América Latina e Polônia e República Tcheca no Leste Europeu. Na Europa iniciamos também posições aplicadas depois dos últimos indicadores econômicos que mostraram uma maior fragilidade da economia. Estamos com pequena posição comprada em bolsas internacionais, concentrada no setor de tecnologia. Mantemos posições compradas em USD contra o EUR.