Cenário Macro Atual Uma comunicação mais dovish do Fed foi o principal evento para os mercados no mês de agosto. Em meio a dados econômicos nos EUA ainda ambíguos em relação à trajetória futura da inflação e a uma escalada substancial nos ataques políticos ao Fed, o foco no mandato duplo da política monetária acabou determinando essa mudança de comunicação. Apesar do efeito positivo para o risco global, observamos que os impactos foram mais comedidos em algumas regiões, como na Europa. No âmbito das economias emergentes, ressaltamos desenvolvimentos relevantes no Brasil e no México durante o mês.

Nos EUA, o cenário econômico descrito no mês passado seguiu presente em agosto. De um lado, os indicadores de gastos dos consumidores, vendas no varejo e renda continuaram robustos; de outro, o conjunto de medidas comerciais adotadas, que envolve tarifas amplas sobre importações e taxação sobre pequenas compras, adiciona incerteza a uma trajetória de inflação que já apresenta certa rigidez no componente de serviços. As novas informações relevantes foram o enfraquecimento observado na criação de vagas de trabalho e a comunicação do presidente do banco central americano, Jerome Powell, em Jackson Hole, que mostrou maior propensão a diminuir a restrição monetária de forma mais tempestiva. Dessa forma, após o aumento na precificação de risco inflacionário ocorrido em julho, o que se observou em agosto foi um forte deslocamento para baixo na curva de juros, sustentando um ambiente pró-risco e de dólar fraco.

Esse ambiente teve repercussões limitadas na Europa. Na Zona do Euro, os dados divulgados reforçam uma posição confortável do ECB no atual patamar de juros, que deve estar próximo da neutralidade. Indicadores correntes e prospectivos apontam para uma suave recuperação econômica, ausência de sinais de restrição monetária e baixo risco de undershooting persistente da inflação. O impasse político na França, ainda que dificulte a consolidação fiscal pretendida, não traz, por ora, implicações relevantes para a política monetária do ECB. Por outro lado, observamos, no Reino Unido, uma conjuntura menos benigna, em que, a despeito do enfraquecimento no mercado de trabalho, uma conjugação de fatores tem elevado o risco de persistência inflacionária. Adicionalmente, as discussões em torno das medidas que deverão ser adotadas no orçamento em novembro levam a uma ampla gama de possibilidades, inclusive cenários mais disruptivos que podem deteriorar significativamente a percepção de risco.

Nas economias emergentes, um dos destaques de agosto foi o Brasil. Na esteira das repercussões das medidas comerciais e sanções praticadas pelo governo Trump, o debate político antecipou, de forma atípica, o tema da eleição presidencial de 2026, trazendo oscilações significativas aos mercados, sobretudo na renda fixa. A situação econômica segue sendo de desaceleração gradual, mas com desenvolvimentos mais favoráveis nas expectativas de inflação, reforçando a proximidade do início de um ciclo de cortes de juros — que acreditamos ocorrer entre o quarto trimestre deste ano e o primeiro trimestre de 2026. A situação fiscal, entretanto, continua desafiadora, e o acirramento das disputas políticas pré-eleitorais ainda pode trazer muitas surpresas na tramitação de votações no Congresso.

Por fim, destacamos a situação do México, onde a desaceleração econômica não tem sido tão severa quanto se antecipava, e as negociações comerciais com os EUA seguem construtivas, reforçando uma posição relativa do país favorável na economia global. Esse contexto, a princípio, seria mais desafiador para a continuidade de cortes de juros pelo Banxico. Entretanto, dados mais favoráveis de inflação no curto prazo e a guinada mais dovish do Fed, em conjunto com a estabilidade da moeda, mantêm o espaço aberto. De fato, o conjunto das comunicações relacionadas à decisão de agosto (corte de 25bps) e o relatório trimestral de inflação, divulgado mais para o final do mês, indicam que a maioria do board permanece determinada em prosseguir em um ciclo de cortes de juros.

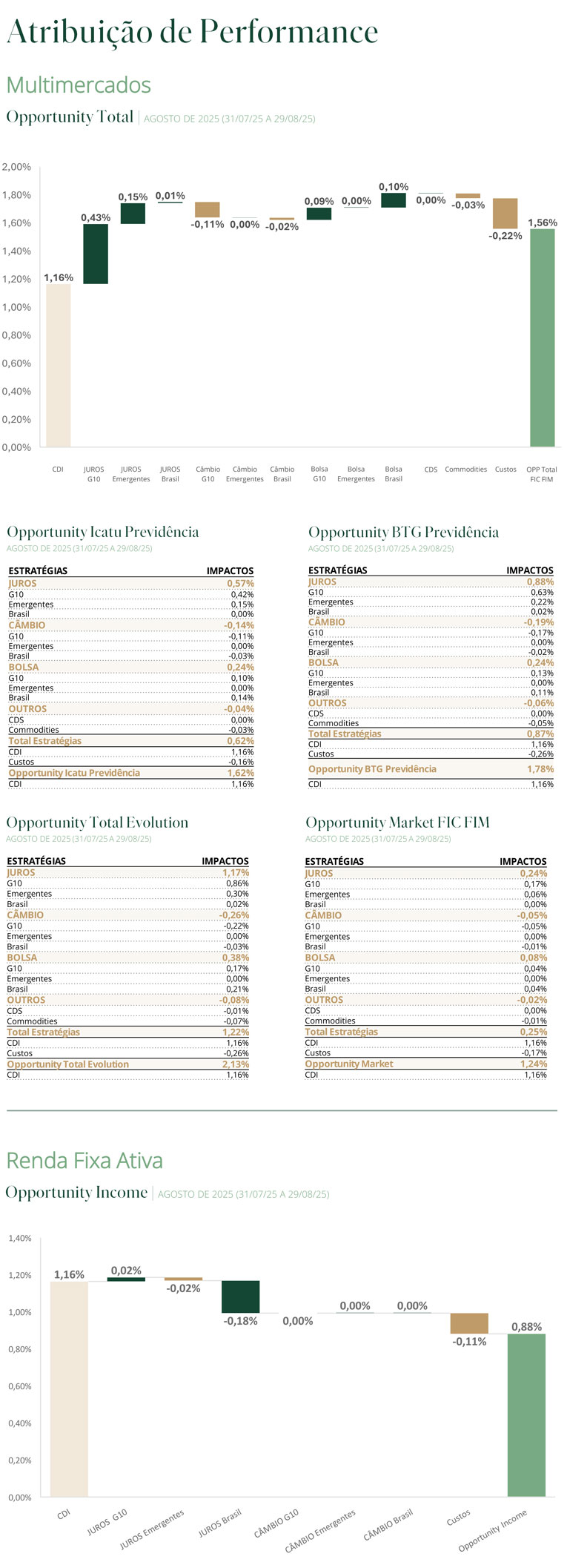

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantemos posição comprada em NTN-Bs, principalmente em vencimentos longos da curva, além de pequena exposição em ações domésticas que se beneficiam do fechamento de juros e de carrego favorável. Nos Estados Unidos, seguimos com a estratégia de risk parity, mantendo posição comprada em S&P e aplicada em juros. Em termos mais cíclicos, iniciamos posição aplicada no Canadá e México contra posições tomadas no Chile. No mercado de moedas, estivemos comprados em euro contra o dólar americano, posição que atualmente se encontra zerada.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos posição aplicada em juros no Brasil, com uma pequena parcela da posição comprada em NTN-B longa sendo substituída pela aplicação na parte intermediária da curva de juros nominal, que tende a performar relativamente melhor no início de ciclos de queda de juros. As posições aplicadas em juros na África do Sul e tomadas na República Tcheca também foram mantidas. Introduzimos posições aplicadas em juros curtos no México e nos EUA. Encerramos a posição aplicada no Reino Unido, diante da falta de progresso nos dados de inflação e intensificação do debate em torno do risco fiscal.