Evolução do Cenário Econômico Durante o mês de setembro, o contexto de uma economia global em aproximação do final do ciclo de aperto monetário continuou sendo o tema dominante. Nas principais economias avançadas, particularmente, o processo de convergência da inflação à meta continua cercado de elevadas incertezas, sobretudo devido à persistência na inflação de serviços e aos mercados de trabalho ainda aquecidos. Concomitantemente, a alta do preço do petróleo e o risco de reversão em preços de alimentos devido a condições climáticas, ao trazerem o espectro de um novo choque de oferta global, reforçaram este cenário de cautela.

Nesse sentido, observamos, por parte dos bancos centrais dessas economias, um reforço da sinalização de que as taxas de juros ficarão altas por um período prolongado de tempo. No centro deste cenário está o Federal Reserve (Fed): apesar de a taxa de juros estar em patamar consideravelmente restritivo e boa parte de sua transmissão para a economia ainda não ter ocorrido, a resiliência do crescimento nos EUA aumenta os riscos para a convergência da inflação, levando o Fed a deixar a janela aberta para novas altas, além de sinalizar um período mais longo até o início dos cortes. O efeito disso foi um aperto significativo nas condições financeiras, que teve repercussões sobre o cenário de risco global.

Essa sinalização de taxas de juros “higher for longer” ocorreu mesmo em casos onde altas de juros que eram esperadas pela maioria dos agentes não ocorreram, como no Reino Unido e na Suíça. Houve também uma elevação de juros pelo banco central Europeu que foi acompanhada de uma comunicação clara: preferência por estabilidade à frente, mas em período suficientemente prolongado. Diante da proximidade do pico nos juros e da perspectiva de estabilidade por um tempo maior, os novos dados econômicos provavelmente terão mais peso do que a comunicação dos bancos centrais para a dinâmica dos mercados nos próximos meses.

Em nossa visão, alguns dados da economia global já sugerem elevada probabilidade de pico nos juros em economias avançadas. Particularmente na Zona do Euro, os dados foram mais contundentes na direção de riscos de baixa, ao trazerem evidências adicionais de fraqueza na economia e uma queda do núcleo de inflação mais rápida do que a esperada. Do ponto de vista mais global, destacamos os sinais vindos de surveys que mostram, de forma geral, o setor de serviços enfraquecendo e o setor de bens/indústria mostrando uma recuperação cíclica, que é reforçada por dados de retomada de vendas de veículos, produção de itens de tecnologia e indicadores de estoques baixos. Porém, os mesmos surveys mostram que o componente de produção ainda está aquém de um nível consistente com uma retomada robusta, enquanto os volumes de exportações globais ainda se encontram em níveis bastante baixos. Dessa forma, os dados ainda sugerem uma economia global fraca nos próximos trimestres.

Para as economias emergentes que já estão em processo de relaxamento monetário ou onde cortes de juros estão no horizonte próximo, este contexto global se traduziu em maior gradualismo: seja na postergação do início dos cortes, na expectativa de ritmo mais lento dos cortes já iniciados, ou então na perspectiva de taxas finais mais elevadas. Os principais canais dessa transmissão foram, em nossa visão: (i) menores diferenciais com relação às taxas de juros das economias avançadas e seus efeitos sobre as moedas, e (ii) a elevação dos preços de petróleo e (em algumas localidades) a perspectiva de uma repique em preços de alimentos, que poderia contaminar as expectativas de inflação. Vale lembrar que esse gradualismo vindo do cenário externo se somou a um grande fator em comum para várias economias emergentes, que é a incerteza a respeito do nível de folga atual na economia, e se ele será suficiente para a convergência da inflação à meta.

No caso do Brasil, o banco central (BCB) seguiu no ritmo de corte de juros de 50bps delineado a partir do primeiro movimento em agosto. Apesar de termos observado a continuação de uma dinâmica favorável de inflação ao longo de setembro, o ambiente externo mais hostil descrito acima certamente contribuirá para uma postura conservadora do BCB. E, assim como em outras economias emergentes, a resiliência da economia e a possibilidade de uma menor folga na economia também estão sugerindo gradualismo. Dessa forma, os riscos em torno da atividade econômica são centrais para o comportamento do BCB, e, em nossa visão, esses riscos estão para baixo, devido aos seguintes fatores: (i) menor contribuição do setor agropecuário nos próximos trimestres; (ii) menor impulso de programas de transferência de renda; (iii) menor efeito da queda de preços de alimentos sobre a renda disponível; (iv) desaceleração na criação de emprego e na renda; (v) efeitos defasados da política monetária restritiva sobre crédito e demanda. Assim, condicionado ao cenário externo e ao bom andamento das questões fiscais, enxergamos espaço para eventual aceleração dos cortes de juros no Brasil, embora o ritmo de 50bps deva seguir na próxima reunião.

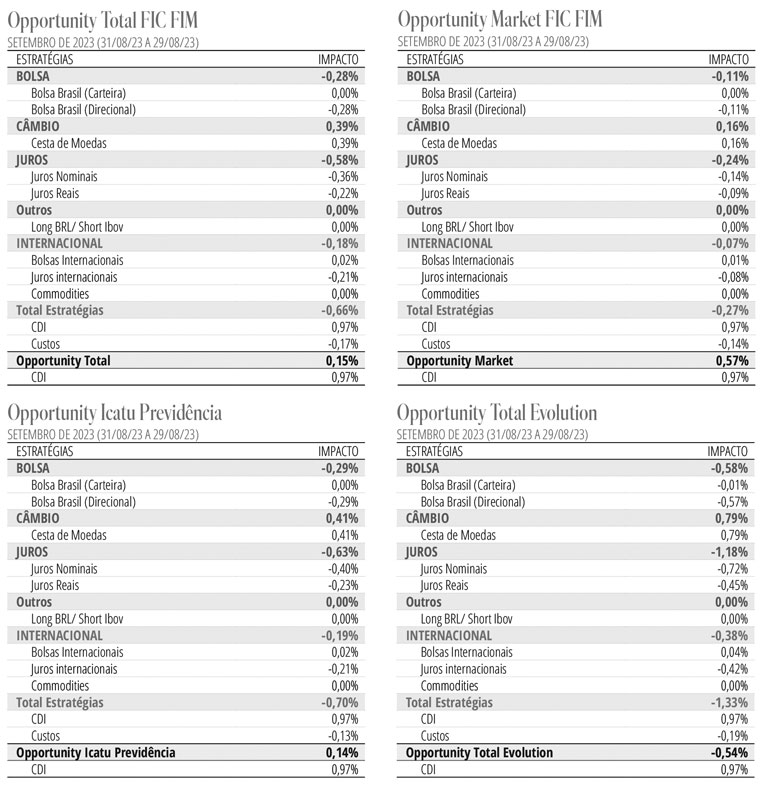

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI e comprados em NTNBs intermediárias. Frente a um cenário externo mais desafiador, reduzimos a posição comprada na bolsa brasileira. No mercado internacional, procuramos posições aplicadas nas curvas de juros em países emergentes onde o ciclo de cortes já começou ou está na iminência de começar. São os casos de Chile e México na América Latina e Polônia e República Tcheca no Leste Europeu. Na Europa, iniciamos também posições aplicadas depois dos últimos indicadores econômicos que mostraram uma maior fragilidade da economia. Nos EUA, temos posições aplicadas na parte curta da curva de juros e tomadas na parte longa. Estamos com pequena posição comprada em bolsas internacionais, concentrada no setor de tecnologia. Mantemos posições compradas em USD contra o EUR.