Cenário Macro Atual

O mês de setembro foi marcado por um ambiente positivo para ativos de risco e de cautela por parte de diversos bancos centrais. A atividade econômica global segue em expansão, em um contexto de condições monetárias pouco ou nada restritivas. Outros fatores também são relevantes para esse ambiente pró-risco, como a perspectiva de cortes contínuos de juros pelo Fed e uma maior articulação na União Europeia para acelerar a ajuda militar à Ucrânia, sem prejudicar a expansão mais ampla dos investimentos públicos dentro do bloco. O impasse em torno do orçamento público nos EUA e a aproximação de um shutdown na esfera federal não foram suficientes para alterar esse tom geral, de economia global resiliente e final de ciclo de cortes de juros em várias geografias.

O corte de juros pelo Fed em setembro (25bps para 4,00%–4,25%) confirmou a sinalização dada pela “virada dovish” do mês anterior, particularmente ao indicar cortes nas próximas duas reuniões. Entretanto, a mensagem preponderante ainda foi de condicionalidade aos dados, já que o risco de inflação persistente — sobretudo devido às tarifas de importação — continua relevante na função de reação do Fed. O grande motivo para uma ação mais contundente seria a confirmação de que o mercado de trabalho, de fato, está em deterioração acelerada. Dessa forma, o discurso de Powell deixou claro que havia uma dose de “seguro” nessa última decisão do Fed.

Isso foi consistente com a continuidade da diminuição do prêmio de inflação na curva de juros dos EUA, embora o tom cauteloso de Powell tenha evitado que isso se traduzisse em queda relevante nos juros nominais. De qualquer forma, em conjunto com a descompressão na parte longa da curva, esse movimento garantiu algum ímpeto para ativos de risco, como bolsas e moedas de países emergentes.

Entre os diversos bancos centrais que tomaram decisões em setembro, talvez essa conjuntura global tenha sido mais construtiva para o banco central do México (corte de 25bps para 7,5%). A perspectiva de cortes de juros pelo Fed, em conjunto com a moeda apreciada e a estabilidade da inflação de serviços, permite que a expectativa de debilidade na atividade econômica seja o argumento central para a continuidade do ciclo de cortes pelo Banxico em direção à neutralidade. Um outro caso particular em setembro foi o do SARB (África do Sul), que optou pela manutenção dos juros em 7%, mas com um cenário ainda bastante construtivo para fechamento de prêmio inflacionário no médio prazo, o que deve permitir a continuidade de cortes de juros. No caso do banco central do Brasil, a manutenção de juros em setembro (em 15%) foi seguida de uma comunicação austera, mesmo que a ata dessa reunião tenha reconhecido que o cenário tem evoluído, em linhas gerais, próximo às projeções. Esse contexto global só permitiria uma postura menos hawkish do BCB à medida que surjam fatores deflacionários no horizonte, como pode ser o caso do incipiente enfraquecimento do mercado de trabalho observado em setembro.

De forma mais geral, no entanto, o clima é de final de ciclo de cortes para boa parte dos bancos centrais que acompanhamos. Na Europa, destacamos alguns pontos: (i) o ECB (juros estáveis em 2% na decisão de setembro) sinalizou riscos mais balanceados, para ambos os lados, enquanto o cenário econômico atual não sugere necessidade de movimentos na taxa de juros; (ii) situação semelhante ocorre no CNB (República Tcheca), que, ao decidir pela manutenção dos juros em 3,5%, enfatizou os riscos advindos de crédito aquecido, alta de salários e expansão fiscal; (iii) na Polônia, embora o ciclo ainda não tenha terminado (corte de 25bps para 4,75%) e os dados de inflação tenham melhorado, os riscos fiscais e salariais têm gerado cautela no board; (iv) os cortes de juros na Noruega e na Suécia (-25bps para 4,00% e 1,75%, respectivamente) foram considerados hawkish cuts, sinalizando proximidade do fim de ciclo. Por fim, destacamos o caso do Banco Central do Chile (estabilidade em 4,75%), que ainda administra choques de oferta na inflação em uma economia com pouca — ou nenhuma — folga, e que sinalizou que a taxa neutra provavelmente se encontra na parte superior do intervalo atual, entre 3,5% e 4,0%.

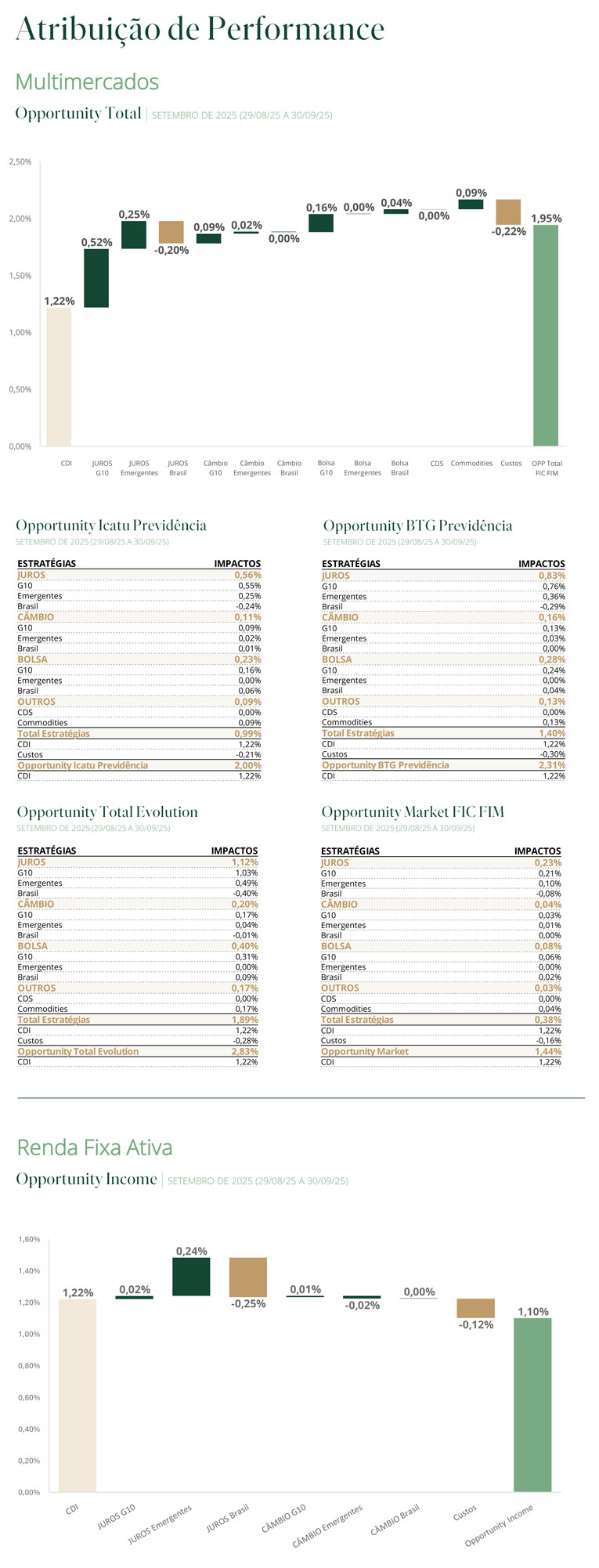

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantemos posição comprada em NTN-Bs, principalmente em vencimentos longos da curva, além de pequena exposição em ações domésticas que se beneficiam do fechamento de juros e de carrego favorável. Nos Estados Unidos, seguimos com a estratégia de risk parity, mantendo posição comprada em S&P e aplicada em juros. Em termos mais cíclicos, aumentamos a posição aplicada no México e zeramos a posição no Canadá.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em juros no Brasil – em NTN-B longa e na parte intermediária da curva de juros nominal –, na África do Sul e no México, assim como a posição tomada em juros na República Tcheca. Encerramos a posição tática aplicada nos EUA. Diante de fatores como recuperação cíclica, final de ciclo de corte de juros, ambiente de investimentos e nível histórico depreciado, introduzimos posições compradas em CLP (contra o USD) e no EUR (contra o GBP).