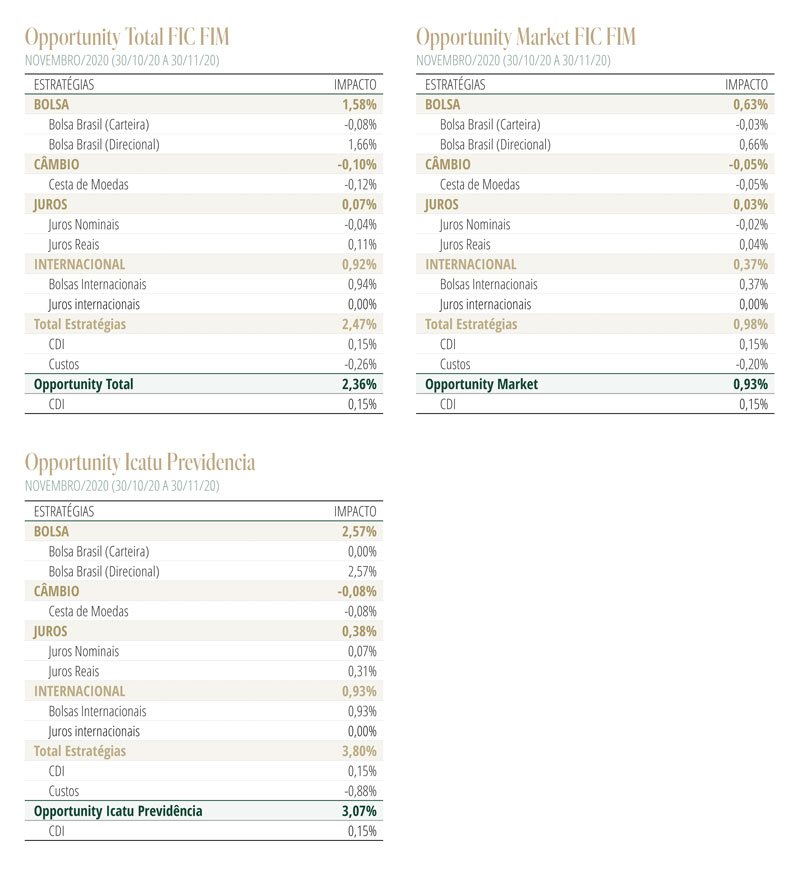

Desempenho do Fundo em NovembroO Opportunity Total encerrou o mês com alta de 2,36%. Os ganhos foram proporcionados em grande medida pela posição nos mercados acionários doméstico (1,58%) e externo (0,92%). O mercado de juros local produziu ganho de 0,07%, enquanto que a exposição moedas produziu perda de 0,10%.

Cenário EconômicoConforme antecipamos em nossa Carta Mensal de outubro, as eleições nos EUA caminharam para um desfecho extremamente benigno. O temor dos mercados quanto a um processo de longa contestação judicial não se materializou, e a vitória do candidato Democrata Joe Biden nos permitirá vislumbrar um ambiente de maior previsibilidade e institucionalidade política na maior potência global. Ainda, o bom desempenho do partido Republicano nas eleições legislativas, com a provável manutenção do controle do Senado, servirá como um freio a agendas populistas da esquerda, como o pesado aumento de impostos e gastos, e excessos regulatórios. A nomeação de quadros experientes e altamente qualificados para o gabinete do governo (como é o caso de Janet Yellen, na secretaria do Tesouro), corrobora a tônica de moderação política.

No âmbito da pandemia, a grande novidade no mês foi a finalização da 3ª fase de testes das vacinas dos laboratórios Pfizer e Moderna, com ambas apresentando índices de eficiência superiores a 90%. Como temos debatido a algum tempo, a perspectiva de imunização iminente, juntamente com ações mais localizadas de restrição de mobilidade e resistência ao lockdown amplo, permitiu isolar a economia e os mercados dos efeitos mais disruptivos da nova onda de contágio da Covid-19, que já supera o surto inicial nos países do Hemisfério Norte.

Esses fatores produziram grande impulso aos mercados globais em novembro, com os índices de ações nos EUA atingindo máximas históricas. Ao mesmo tempo, ativos diretamente associados ao processo de reabertura das economias, como ações dos setores de petróleo, mineração, bancos, varejistas físicos e imobiliário, além de preços de matérias-primas e ativos de mercados emergentes apresentaram ganhos expressivos.

Apesar de mantermos avaliação otimista com a evolução da economia e mercados no médio prazo, entendemos que o cenário de curto prazo será mais desafiador, em razão do elevado valuation dos mercados acionários sugerindo já incorporar em larga medida o efeito positivo das vacinas sobre o cenário econômico. Adicionalmente, a configuração de divisão de poder no Congresso levará a um estímulo fiscal nos EUA substancialmente inferior ao inicialmente previsto.

O Brasil se beneficiou fortemente do fenômeno de rotação na alocação global de ativos, e a retomada do influxo de recursos para o mercado acionário local (superiores a R$ 30 bilhões) levou o índice Ibovespa à alta de 16%, encerrando novembro próximo a 109 mil pontos – maior fechamento mensal desde janeiro.

Contudo, a ausência de manifestação explícita do Executivo a respeito do destino da política fiscal para o próximo ano, em particular a polêmica em torno da extensão do Auxílio Emergencial, mantém as incertezas excepcionalmente elevadas. Compõe ainda o quadro local a dinâmica recente da inflação, cuja elevação tem superado significativamente às projeções de analistas e do próprio Banco Central, o que tem estimulado o debate em torno da necessidade de altas de juros no horizonte próximo. Por fim, o acirramento da nova onda de contágio eleva o alerta sobre a recuperação da atividade, além dos seus possíveis desdobramentos no plano fiscal.

Acreditamos que as fortes restrições legais e políticas a manobras que busquem violar o teto de gastos, aliadas à falta de tempo e vontade política para a aprovação de ajustes impopulares nas poucas semanas restantes do ano, levarão ao encerramento forçoso do Auxílio Emergencial em 2020. Ainda que esse cenário seja bem recebido pelos mercados no curto prazo, a solução definitiva para o impasse somente ocorrerá após as eleições para a Presidência das casas legislativas em fevereiro, quando a nova configuração de poder no Congresso (especialmente na Câmara) indicará o grau de compromisso do mesmo com a responsabilidade fiscal e os limites políticos para a agenda do Executivo.

No campo da inflação, mantemos o entendimento de que as pressões recentes, embora mais fortes do que antecipávamos, ainda refletem na sua maior parte o efeito de fatores temporários, como o suporte do Auxílio Emergencial, rupturas na cadeia de suprimentos de bens industrializados, elevação dos preços globais de matérias-primas (especialmente na cadeia proteínas, em função do déficit no mercado chinês), e depreciação do câmbio.

Acreditamos que a manutenção do regime fiscal irá ajudar a reverter, ao menos parcialmente, as pressões de demanda agregada e a taxa cambial, além de garantir a ancoragem de expectativas de inflação. À luz de uma taxa de desemprego ainda de dois dígitos, a elevação prematura da Selic no primeiro semestre do próximo ano apenas ocorreria em um ambiente de retrocessos fiscais, com a violação do teto de gastos. Entretanto, antecipamos que a elevação das projeções de inflação em 2021 para níveis ao redor do centro da meta de 3,75% deverá levar o Banco Central a abandonar o forward guidance ainda no primeiro trimestre.

Estratégia do FundoAssim como discutido em nossa última Carta Mensal, prosseguimos otimistas com o tema da reabertura e normalização das economias, e a consequente rotação da alocação para ativos cíclicos. No mercado doméstico, nossa carteira de ações permanece com exposição no índice Ibovespa, beneficiado pela retomada dos fluxos estrangeiros, e nos setores de matérias-primas e de varejo (on-line e físico).

Já no mercado acionário americano, reduzimos taticamente a exposição em função da percepção de valuation elevado e riscos baixistas de curto prazo para a atividade econômica.

No mercado de juros local, voltamos a adicionar uma pequena exposição tática na curva de juros nominal, que incorpora altas excessivas da Selic. A despeito dos prêmios elevados, aguardamos sinais de arrefecimento na inflação e maior clareza do poder Executivo na condução da política fiscal para aumentarmos essa alocação.

No mercado de câmbio, continuamos com uma exposição tática a uma cesta de moedas, em linha com a avaliação de que o resultado benigno das eleições americanas e a redução dos riscos com a pandemia continuarão favorecendo a reversão no movimento de fortalecimento do dólar.