Cenário Macro Atual

Uma postura mais hawkish do Fed foi central para os mercados em maio, mesmo que avanços nas negociações entre EUA e Irã tenham trazido algum alívio aos preços do petróleo. Essa descompressão de preços se estendeu a outras commodities e às medidas de inflação implícita, mantendo um ambiente positivo para ativos de risco, mas sem evitar uma alta dos juros reais ao longo da curva e um fortalecimento do dólar. Tanto o contexto interno dos EUA quanto o da economia global ainda apontam para um foco maior no risco inflacionário — o que também observamos em alguns casos de economias emergentes durante maio. No entanto, as reações de política monetária a esse ambiente ainda se circunscrevem a uma esfera preventiva, dado o risco de que a continuidade do fechamento do Estreito de Hormuz leve a uma retração da demanda global.

Com o conflito militar em torno do Irã já alcançando três meses, as negociações prosseguiram em maio, embora temas como o enriquecimento de urânio, o controle do estreito de Hormuz e a situação entre Líbano e Israel ainda pareçam estar gerando impasse. De qualquer maneira, os avanços se fizeram sentir nos mercados, sobretudo na forma de uma correção para baixo próxima de 15% no preço do petróleo e da interrupção do movimento de alta das commodities agrícolas. Em particular, houve uma queda significativa das medidas implícitas de inflação nos principais mercados de renda fixa, como os dos EUA e da Zona do Euro.

Concomitantemente, os dados seguiram apontando para a resiliência da economia global, a despeito do choque nos preços de energia já ocorrido e da ausência de uma resolução para o conflito. Sem dúvida, há sinais de fraqueza no crescimento em algumas regiões, como em partes da Zona do Euro, na Suécia e no Canadá. No entanto, um conjunto de fatores — como a absorção da poupança acumulada pelos consumidores, o uso de reservas de petróleo e de fontes alternativas de energia, os ciclos de investimento (não apenas em tecnologia) e os maiores gastos com defesa — ainda sustenta um crescimento global próximo do potencial. Esse contexto continua se refletindo em um ambiente positivo para ativos de risco, com máximas históricas em algumas bolsas dos EUA e da Ásia, assim como em commodities como o cobre.

Nesse contexto, um fator central para os mercados em maio foi o movimento do banco central dos EUA (Fed) no sentido de atribuir maior peso ao risco inflacionário em detrimento do risco de enfraquecimento do mercado de trabalho. Esse movimento, concentrado tanto na ata da última decisão de política monetária, quanto nas falas de diversos membros do comitê, certamente foi influenciado pelo fato de não terem se confirmado as projeções mais pessimistas para o mercado de trabalho nos EUA. Entretanto, assim como no caso de outros bancos centrais, ele reflete uma preocupação com os efeitos diretos, indiretos e de segunda ordem do choque ocorrido nos preços de energia, em um contexto de economia global resiliente. Dessa forma, a despeito da descompressão das medidas de inflação e do ambiente positivo para o risco que se seguiram ao avanço das negociações para o encerramento do conflito, a mudança de postura do Fed levou a um aumento significativo dos juros reais ao longo da curva, acompanhado pelo fortalecimento do dólar.

Outros movimentos relevantes de política monetária ocorreram no mês, dentre os quais destacamos os casos da África do Sul (SARB) e da República Tcheca (CNB). Após um período bem-sucedido de convergência da inflação para a nova meta de 3%, o SARB confirmou as expectativas de mercado e elevou a taxa de juros em 25 bps, para 7%. No entanto, sem unanimidade na votação e por meio de exercícios com cenários alternativos, enviou uma mensagem implícita de ação preventiva e moderada. No caso do CNB, que desde o começo do conflito adotou uma postura bastante neutra, as comunicações que sucederam a decisão de manter os juros em 3,5% foram marginalmente mais cautelosas, à luz de novas projeções e de dados correntes de inflação mais pressionados. Considerando que, ao longo do mês, os sinais emitidos pelo ECB consolidaram a expectativa de uma alta de juros na Zona do Euro em junho, aumentou consideravelmente a probabilidade de que o CNB siga o mesmo caminho.

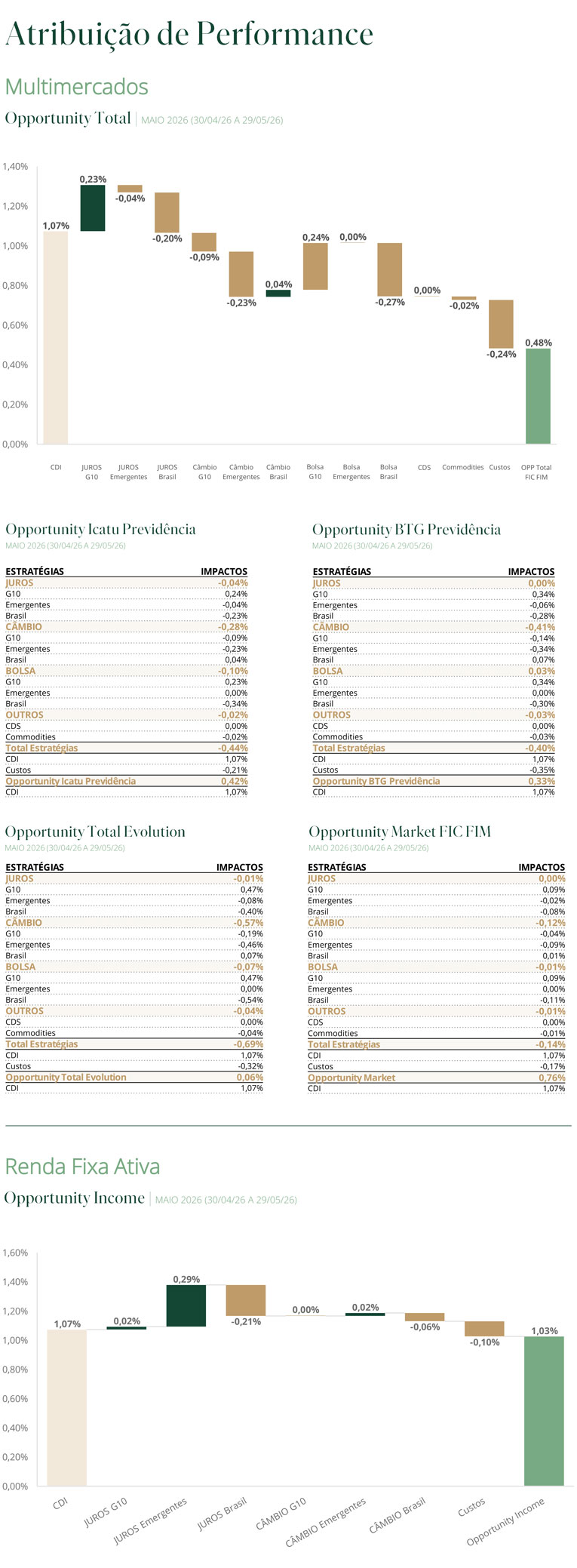

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, bem como exposição seletiva em ações domésticas, priorizando companhias que combinam potencial de valorização em um cenário de fechamento da curva de juros com níveis atrativos de carrego. Adicionalmente, seguimos com posição aplicada no trecho curto da curva de DI, em níveis que consideramos interessantes.

Nos EUA, mantivemos a implementação da estratégia de risk parity, com posições compradas em ações e exposição aplicada na curva de juros. Entre as alocações mais cíclicas, zeramos a posição aplicada no México e mantivemos posição tomada na curva de juros chilena. Além disso, carregamos ao longo do mês posição relativa entre juro canadense e norte-americano, que gerou resultado positivo.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em juros reais longos no Brasil e na Zona do Euro, assim como em juros nominais no México e na Suécia — neste caso, um trade relativo com Zona do Euro —. A posição aplicada na parte intermediária de juros nominais no Brasil foi diminuída, e voltamos a aumentar a posição aplicada em juros longos na África do Sul. Adicionalmente, introduzimos posição tomada na parte intermediária da curva de EUA, e pequena posição tática aplicada no Canadá.