Cenário Macro Atual A dinâmica dos mercados em fevereiro seguiu refletindo uma combinação de economia global robusta e inflação controlada. Um aumento das incertezas teve os EUA como centro: o julgamento da Suprema Corte sobre as tarifas de importação e o contra-ataque de Trump deixaram o atual estado dos acordos comerciais em suspenso, enquanto a tensão com o Irã continuou a aumentar (de fato, o conflito teve início no sábado, 28 de fevereiro). O contexto permanece favorável para boa parte dos mercados emergentes, onde alguns fatores internos também mereceram destaque em fevereiro, como nos casos do Brasil e do México.

Após o entendimento da Suprema Corte de que não é atribuição direta do presidente decidir sobre tarifas de importação em um contexto de “emergência econômica”, a reação de Trump foi utilizar outra brecha legal para introduzir, de forma temporária, uma tarifa global de 10%. Embora essa nova configuração não deixe totalmente claro quais serão as exceções setoriais adotadas, o impacto inicial seria positivo para algumas grandes economias asiáticas e para o Brasil, mas negativo para países cujos acordos comerciais eram mais favoráveis, como Reino Unido e Austrália. De qualquer forma, ainda que o resultado dessa política seja uma tarifa efetiva de importação dos EUA semelhante à que estava vigente antes da decisão da Suprema Corte, a incerteza voltou a aumentar. Um caso ilustrativo é o da União Europeia, onde houve impacto muito moderado na tarifa efetiva, mas o novo desenho trouxe incertezas setoriais e levou à paralisação da implementação do acordo comercial prévio firmado com os EUA.

Um tema de grande repercussão nos mercados foi a percepção de um salto tecnológico advindo de melhorias dos agentes de IA (que ficaram mais visíveis com Claude Code depois do Claude 4.5 ter sido lançado), que, além de provocar uma forte correção em empresas de software, levou a questionamentos sobre qual será o equilíbrio econômico mais amplo neste “novo mundo”, impactando também outras classes de ativos. Algumas das teses mais enfáticas defendem que o ganho de renda decorrente da maior produtividade ficaria muito concentrado, enquanto a substituição de trabalho poderia ser mais acelerada, levando a aumento do desemprego e queda do consumo. A adesão de parte relevante do mercado à ideia de que o ganho de produtividade teria impacto baixista sobre os preços e altista sobre o desemprego levou a movimentos significativos, dentre os quais destacamos a queda das expectativas implícitas de inflação. Essa dinâmica chamou atenção principalmente pelo contraste com as commodities (muitas das quais próximas às máximas) e com os dados recentes do mercado de trabalho, que continuam apontando resiliência. Não subestimamos o potencial ganho de produtividade das inovações em curso nem o impacto setorial que isso pode ter no mercado de ações, mas acreditamos que o receio quanto a um efeito negativo relevante sobre o mercado de trabalho parece excessivo. De todo modo, esse quadro de crescimento resiliente com juros baixos e commodities fortes mantém o ambiente bastante benigno para países emergentes.

Nesse cenário, o mercado brasileiro teve desempenho positivo em diversas classes de ativos, reforçado pelos desenvolvimentos políticos que apontam para uma disputa presidencial mais acirrada. A despeito da volatilidade de curto prazo nos números de inflação, o cenário de convergência do índice no horizonte de política monetária vem sendo reforçado pelo desempenho positivo da taxa de câmbio, aumentando as apostas em um ciclo de afrouxamento monetário mais amplo. Por fim, destacamos o caso do México, onde essa conjuntura externa também tem aberto a possibilidade de que a taxa terminal do atual processo de queda de juros seja mais baixa do que a atualmente precificada. Além disso, do lado doméstico, a inflação tem evoluído de forma favorável após o choque de elevação de impostos, o que se refletiu em comentários de diretores do Banxico que reforçam a iminência da retomada do ciclo de cortes.

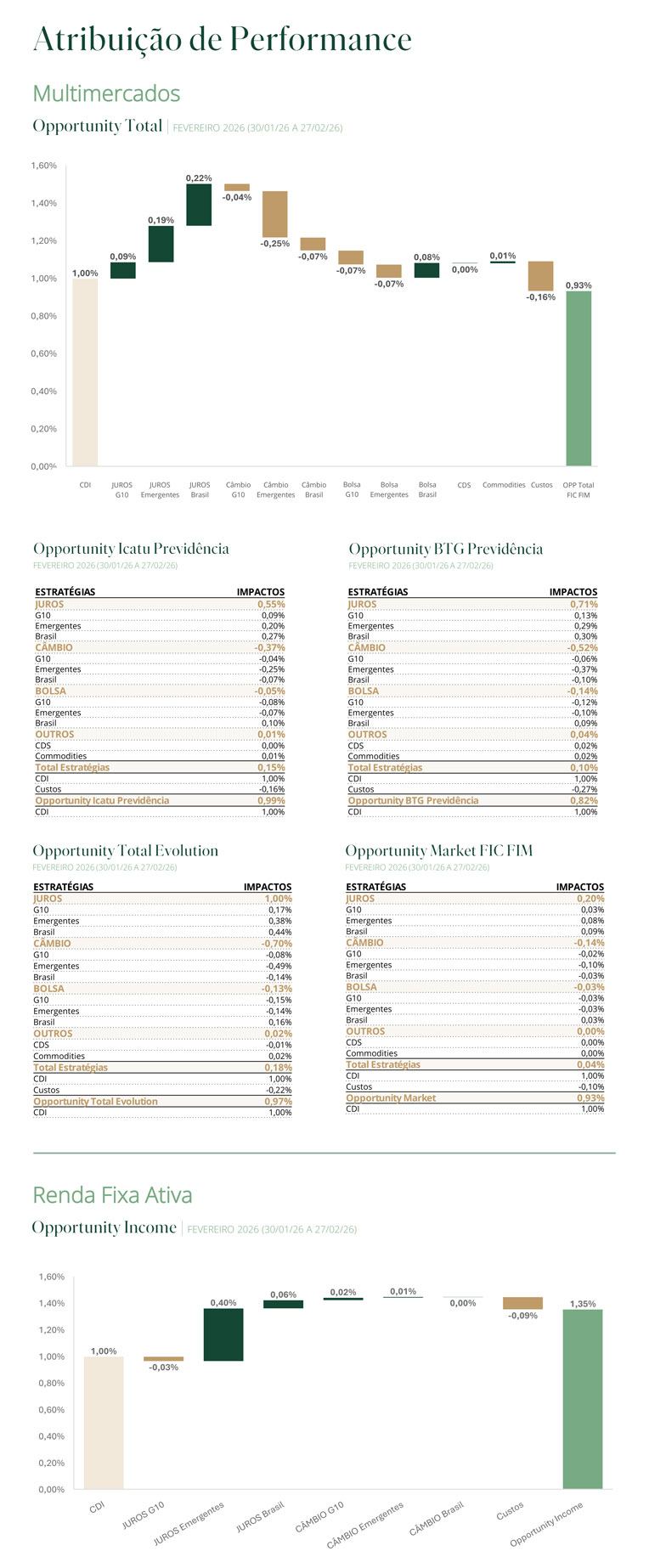

Posicionamento Multimercados

Opp Total FIC FIM | Opp Total Evolution FIC FIM | Opp Market FIC FIM

Opp BTG Previdência FIC FIM | Opp Icatu Previdência FIC FIM

No Brasil, mantivemos posição comprada em NTN-Bs, bem como uma exposição seletiva em ações domésticas, priorizando companhias que combinam potencial de valorização em um cenário de fechamento da curva de juros com um nível de carrego atrativo. Passamos a proteger essa posição através de venda de índice após a alta expressiva que vimos neste início de ano. Nos Estados Unidos, seguimos com a implementação da estratégia de risk parity, mantendo posição comprada no S&P 500 e exposição aplicada na curva de juros reais.

Entre as alocações mais cíclicas, mantivemos posição aplicada no México. Adicionalmente, ao longo do mês de fevereiro, estruturamos posições táticas tomadas em inflação implícita nos Estados Unidos. No livro de moedas, iniciamos posição comprada em peso chileno contra o peso mexicano.

Renda Fixa Ativa

Opportunity Income FIC FIF RF LP RL

Mantivemos as posições aplicadas em Brasil (NTN-B longa), África do Sul, México e Chile, e reduzimos as posições tomadas na Zona do Euro e na Austrália. Iniciamos uma pequena posição aplicada na curva de Suécia, e mantivemos pequena posição relativa aplicada em juros no Canadá e tomada em juros nos EUA. Em moedas, encerramos a posição comprada em peso chileno e introduzimos posição comprada no dólar australiano.