Evolução do Cenário Econômico Os bancos centrais dos EUA (Fed) e da Zona do Euro (ECB) confirmaram em julho os movimentos de alta de juros que já haviam sido amplamente sinalizados em suas comunicações. Além disso, ficou claro que a conjuntura atual não favorece o uso de “forward guidance”, tanto por parte do ECB e do Fed, mas também pela maioria dos bancos centrais do G10: a mensagem é de que os dados econômicos divulgados até as próximas reuniões terão grande peso na definição entre estabilidade e alta adicional nas taxas de juros. Apesar dessa indefinição a respeito dos próximos passos, as evidências em torno da convergência da inflação e da transmissão da política monetária sobre as condições financeiras e a atividade econômica, embora em nuances diferentes entre os diversos blocos econômicos, deixam claro que os ciclos de aperto monetário estão muito próximos do fim.

Em um desenvolvimento paralelo, as novidades vindas do banco central do Japão (BOJ) representaram um contraponto a este ambiente de fim de ciclo de alta de juros. A decisão de flexibilizar a zona de flutuação dos rendimentos dos títulos de 10 anos, que surpreendeu pelo timing, trouxe certa volatilidade aos mercados, evidenciando a relevância da política monetária do Japão para as condições de liquidez global. No entanto, as comunicações oficiais e a dinâmica dos acontecimentos subsequentes acabaram amenizando os efeitos da decisão, principalmente devido a dois pontos: (i) as projeções do BOJ e os dados correntes de inflação ainda não apontam para uma taxa de inflação consistentemente próxima da meta de 2% no horizonte relevante, de forma que não há a perspectiva de uma mudança na taxa de política monetária (atualmente negativa em 0,1%) no curto prazo; (ii) o perfil das atuações do BOJ no mercado de bonds demonstra ser pouco provável uma convergência rápida para o novo limite superior de 1% e pressões para alargamento adicional da banda.

Dessa forma, apesar das oscilações, o saldo líquido do mês foi de forma geral positivo para risco, com destaque para os mercados de ações e de crédito. A queda da inflação global de bens, energia e alimentos segue seu curso, enquanto os sinais de inflexão da inflação de serviços começam a ficar mais consistentes, em um contexto de transmissão da política monetária que ainda parece indicar que o cenário de recessão global pronunciada tem baixa probabilidade. Entretanto, o mês de julho também trouxe alguns alertas que devem ser monitorados, com destaque para a retomada de preços de petróleo e algumas commodities metálicas, o risco de que o fenômeno El Niño tenha perfil para causar um episódio global de inflação de alimentos, e as repercussões do final do acordo de transporte de grãos entre a Rússia e a Ucrânia. A depender da intensidade e persistência desses fatores, o grau atual de restrição monetária poderia eventualmente ser mantido por mais tempo, aumentando a probabilidade de uma recessão global.

Nos mercados emergentes, os sinais de virada de ciclo são mais contundentes. Enquanto a economia chinesa enfrenta um risco de deflação e caminha na linha tênue entre estimular o crescimento e evitar desequilíbrios fiscais que pressionem ainda mais o endividamento público, as surpresas positivas em inflação e/ou o efeito negativo sobre a atividade econômica começam a se disseminar em economias que já se encontram em processo avançado de aperto monetário. Destacamos o início de corte de juros no Chile, que foi mais pronunciado do que o esperado pelo mercado (queda de 100bps na taxa básica de juros, para 10,25%), e a antecipação da expectativa de cortes em algumas economias do leste europeu.

No Brasil, o Copom deu início aos cortes de juros com uma diminuição de 50bps na taxa Selic, sinalizando que nas próximas reuniões os cortes seguirão neste ritmo. A dinâmica da inflação tem mostrado uma melhora significativa no Brasil, enquanto os sinais de desaquecimento da economia reforçam o prognóstico de convergência da inflação para a meta no horizonte relevante. As medidas fiscais adotadas pelo governo e a manutenção da meta de inflação contribuíram para uma ancoragem parcial das expectativas de inflação. O espaço para queda de juros ao longo dos próximos trimestres dependerá do cenário econômico, com destaque para o nível de rigidez da inflação de serviços, o cumprimento das metas fiscais e o comportamento das expectativas de inflação.

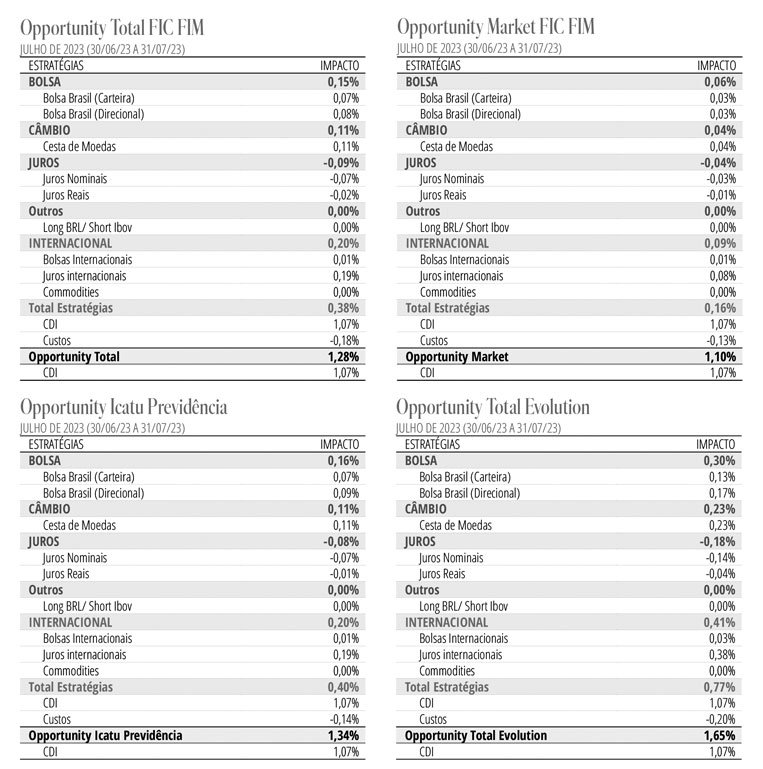

Estratégia do Fundo No mercado brasileiro, mantemos posições aplicadas na parte curta da curva DI. Mantemos posição comprada na bolsa brasileira em papéis de qualidade que vão se beneficiar de uma queda na taxa de juros. Temos também atuado taticamente comprados em BRL contra o USD.

No mercado internacional, procuramos posições aplicadas nas curvas de juros em países emergentes onde o ciclo de aperto monetário já se encerrou e que estão próximos do início do ciclo de cortes, tendo em vista que apresentam sinais positivos na batalha contra a inflação. Estamos com pequena posição comprada em bolsas internacionais, concentrada no setor de tecnologia. Iniciamos posições compradas em USD contra EUR e GBP.