Evolução do Cenário Econômico O ano de 2023 foi bastante desafiador, com elevado grau de incerteza e volatilidade: bancos regionais americanos quebraram, uma nova guerra aconteceu, diversos impasses políticos no Brasil e no mundo vigoraram. Porém, 2023 terminou com um tom bem mais otimista nos indicadores econômicos: a convicção do mercado hoje é que haverá um soft landing nos Estados Unidos. A inflação, que era a principal ameaça no início de 23, foi domada nas principais economias – e, ainda que esteja em patamares altos, já se encontra em importante trajetória de queda. A maioria dos ativos de risco mostrou recuperação, com o S&P 500 subindo 26% e Nasdaq 54% no ano. Essa performance pode ser explicada por diversos fatores, entre os quais se destacam o avanço do AI, a surpreendente resiliência do consumo, e mais para o fim do ano, pela confiança de que o aperto monetário está cada vez mais próximo do fim – o que favoreceu também os mercados de câmbio e juros.

O evento mais relevante para mercados no mês de dezembro foi a sinalização do Federal Reserve (Fed) de que seu ciclo de aperto monetário chegou ao fim e que a possibilidade de cortes juros está mais próxima. Isso levou a uma significativa reprecificação no cenário de taxas de juros nos EUA e no mundo, com efeitos muito positivos para o ambiente de risco de forma geral. Apesar de o viés de final de ciclo já ter sido transmitido por membros do Fed no mês anterior, a reunião de dezembro foi um marco devido às mudanças trazidas na comunicação.

Houve três elementos importantes nessa reunião de 13 de dezembro para corroborar essa percepção. Primeiramente, a mediana das projeções para fed funds rate dos membros do comitê indicou expectativa de um corte a mais para o ano de 2024 em relação às projeções de setembro. Além disso, Powell admitiu, ao responder uma pergunta, que se iniciaram discussões sobre o timing do corte de juros. Esses dois pontos efetivamente comunicam para o mercado que o Fed hoje acredita que o corte de juros ocorrerá mais cedo do que esperado.

O terceiro ponto relevante foi a mudança da linguagem em relação à inflação, mostrando uma leitura muito mais confortável dos números. De fato, o CPI divulgado na véspera da reunião veio novamente melhor que o esperado, com abertura benigna. Adicionado a isso, no fim do mês, os dados do deflator core PCE vieram também muito positivos, com vários núcleos mostrando que, na ponta, já se encontram em linha com o mandato da meta de inflação do Fed. Consequentemente, agora nosso cenário base foi antecipado, e esperamos que o ciclo de corte do Fed começará em março, dada a nova postura do banco central frente ao balanço de riscos de uma política contracionista. Novos dados ratificando convergência da inflação, aliado à nossa expectativa de certo arrefecimento da atividade econômica, permitirão o início do afrouxamento.

Dezembro também foi um mês importante para o banco central Europeu (ECB), já que a decisão de política monetária veio acompanhada de novas projeções, em um contexto de economia estagnada e dados tanto de inflação como de atividade terem surpreendido para baixo. De fato, até surveys dos setores de serviços e indústria, que vinham apontando alguma recuperação de patamares bastante deprimidos, também surpreenderam para baixo em dezembro. Por outro lado, a dinâmica de salários na Zona do Euro e suas implicações para o cenário de inflação continua gerando uma postura mais conservadora do ECB, que tem sido relutante ao debate de início de cortes de juros. Não obstante, nossa visão é de que a conjunção de forças deflacionárias globais – como pode ser visto pela dinâmica recente de preços no atacado – e enfraquecimento adicional da atividade econômica, ao restringir a pressão em salários, trará as condições para início de corte de juros pelo ECB em março.

Dessa forma, o risco de rigidez da inflação nas principais economias avançadas começa a se dissipar. Evidentemente, choques em preços vindos de fatores climáticos ou geopolíticos, em um contexto onde a convergência da inflação ainda não está completa, seguem sendo as principais ameaças a este cenário. No ponto onde estamos, porém, a pressão sobre ativos de economias emergentes diminuiu consideravelmente, com menores incertezas a respeito das taxas livres de risco. Dois destaques recentes foram o banco central da República Tcheca, que iniciou um ciclo de corte de juros em sua reunião de dezembro através de uma decisão surpreendentemente unânime, e o banco central chileno que retomou um ritmo mais acelerado de cortes.

No Brasil, esta “descompressão” no cenário externo e bons números de inflação ainda não geraram um impacto nas projeções do banco central (BCB) que pudessem trazer um maior conforto para poder acelerar o ritmo de cortes de juros, como ficou evidenciado na última decisão de política monetária e no relatório trimestral de inflação. A sinalização de ritmo de cortes de 50bps na Selic nas próximas duas reuniões deve contribuir para uma convergência mais segura da inflação à meta, na ausência de surpresas negativas pelo lado fiscal. Dessa forma, com o ambiente global de inflação mais favorável e expectativas internas de inflação ancoradas, o foco deve se voltar para a taxa de final de ciclo, onde enxergamos espaço para uma percepção mais favorável pelo mercado ao longo deste ano.

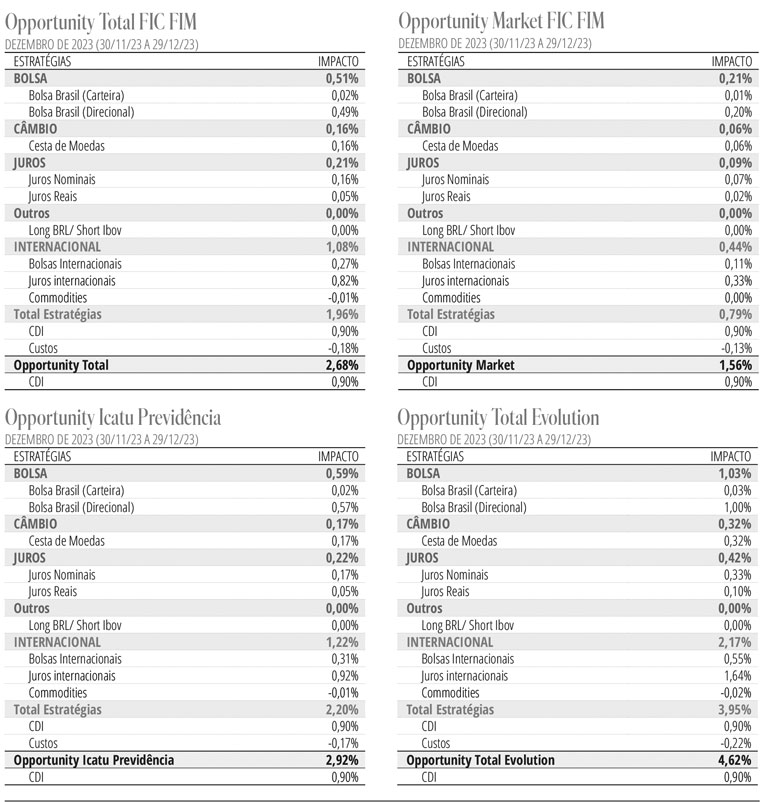

Estratégia do Fundo No mercado brasileiro, diante da sinalização de manutenção do ritmo de cortes pelo COPOM para as próximas reuniões e pela precificação implícita na curva de juros, entendemos que prêmios se tornaram pouco atrativos e decidimos encerrar as posições aplicadas na parte curta da curva DI. Mantemos posições aplicadas na parte intermediária das NTNBs. Continuamos com posição liquidamente comprada em bolsa brasileira. Mantemos ainda posições vendidas em dólar contra BRL. Depois do movimento expressivo de queda dos juros nos EUA nos 2 últimos meses iniciamos também um movimento de redução das posições aplicadas, embora ainda acreditemos que o viés continua para quedas adicionais destas taxas. Mantemos posições aplicadas na Europa onde os fundamentos parecem ter avançado mais na direção do início do ciclo de cortes. Tendo em vista preços pouco atrativos para este estágio do ciclo econômico, reduzimos significativamente a exposição em bolsa americana.