Lideradas pelo real, que sai na frente após o Banco Central brasileiro dar o pontapé inicial no ciclo de elevação dos juros dentre países emergentes, as moedas da América Latina estão tendo bom desempenho neste segundo trimestre do ano. A recuperação que o grupo vive, no entanto, é ameaçada pelo risco de inflação maior que o esperado, tanto nos Estados Unidos como na região, além de fatores políticos e outras questões domésticas.

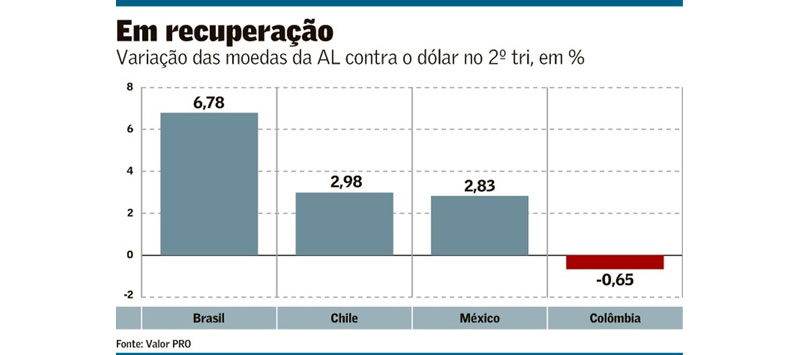

Desde o fim de março, o real acumula valorização de 6,78% - o dólar encerrou cotado a R$ 5,2705 na sexta. Enquanto isso, os pesos mexicano e chileno apreciaram quase 3% cada no período. Esse movimento, no entanto, ocorreu em grande parte durante um período de estabilização dos rendimentos dos títulos do Tesouro dos EUA. E, como mostrou a reação dos mercados globais às divulgações dos últimos dados econômicos americanos, a sensibilidade dos ativos de risco à volatilidade que se desenha para as taxas americanas nos próximos meses tende a criar um pano de fundo negativo.

“Essa é uma notícia ruim para emergentes em geral, em especial para aqueles com problemas do ponto de vista fiscal ou de inflação, e muitas nações latino-americanas caem em uma ou nas duas categorias”, diz o estrategista sênior do Standard Chartered, Ilya Gofshteyn. “O que o investidor quer ver é rendimento real [descontada a inflação]. Claro que é importante que o BC brasileiro tenha iniciado a normalização da Selic, outros também sinalizaram alguma ação nesse sentido. Mas isso certamente ainda não é suficiente, uma vez que a inflação acelera rapidamente neste mesmo momento, ou seja, o retorno não está crescendo e pode até estar caindo”, afirma.

Ao passo que a autoridade monetária brasileira já iniciou seu ciclo de alta de juros, outros BCs da América Latina ainda ensaiam trilhar o mesmo caminho. Na semana passada, o Banxico - o BC mexicano - manteve inalterada, pela segunda vez, sua taxa básica de juros em 4%, no momento em que o mercado começa a projetar até 1 ponto percentual de elevação nos próximos 12 meses para lidar com uma inflação anual que bateu 6,08% em abril. Já o BC chileno manteve o juro estável em 0,50%, mas adotou um tom mais duro. Lá, a inflação anual chegou a 3,3% em abril, acima da meta de 3%.

Na Colômbia, analistas ponderam que a autoridade monetária precisará elevar os juros antes do previsto para fazer frente à crise fiscal e ao ambiente de forte turbulência política e social recente. A inflação em doze meses do país permanece controlada, tendo chegado a 1,69% em março, mas as expectativas para 2022 começam a ultrapassar a meta de 3% do BC colombiano, que se reúne no dia 28.

Outro analista que vê o cenário para as divisas da região com ceticismo é Daniel Rico, do RBC Capital Markets. E não apenas o cenário para a inflação americana, mas por causa dos riscos normalmente associados à região, como os políticos, além dos efeitos da pandemia.

“Dada a relevância dos riscos externos e locais, não acreditamos que as moedas da região ofereçam prêmio suficiente para atrair investimentos robustos”, diz Rico. Mesmo no caso da divisa brasileira, o profissional pondera que a volatilidade menor associada a uma recomposição do diferencial de juros será compensado pela alta do risco político. “O retorno do ex-presidente Lula ao jogo eleitoral irá elevar a percepção de risco sobre o Brasil ao longo do tempo. No melhor dos cenários, acreditamos que o real permanecerá fortemente desvalorizado, já que a relação risco e retorno agora é menor.”

Rico afirma que “a inflação está chegando” também para os países da região e que, mais cedo ou mais tarde, os BCs vizinhos precisarão seguir o exemplo brasileiro. Ele pondera, contudo, que deve haver uma diferenciação entre esses países. De um lado, os que têm observado a inflação puxada pela demanda, como Brasil e Colômbia, devem sofrer mais. Do outro, os que não deram estímulo fiscal considerável e continuam com desemprego alto, como México e Chile.

Apesar de concordar que o risco de inflação - e de aperto das condições monetárias - nos EUA dificulta a manutenção de apostas em divisas emergentes, o estrategista de câmbio e juros para América Latina do BNP Paribas, Luca Maia, se diz construtivo com o real no longo prazo. Embora a moeda brasileira tenha atingido seu valor justo no curto prazo, diz, com o BC entregando “altas fortes” da Selic, “o investidor aproveita para montar uma posição comprada na moeda, porque o diferencial de juros está aumentando em um mundo de taxas muito baixas”.

A projeção do BNP é que a Selic fechará 2021 em 6,5% anuais e o dólar encerrará o ano a R$ 5. “Isso, claro, levando em consideração que não teremos riscos domésticos piorando, como o fiscal.”

Quem também permanece “muito otimista” com o real é a Mauá Capital, para quem a divisa deve descer a R$ 4,80 no longo prazo. “Desde 2019, achávamos que o real poderia se valorizar, mas juros, internacionalização de portfólio, recursos que exportadores deixavam lá fora e o risco fiscal impediram isso”, explica o sócio e diretor de investimentos da área macro gestora, Luiz Felipe Laudari.

De olho no enorme ganho recente dos termos de troca causado pelo boom de commodities, a casa mantém posições compradas em real e peso chileno, além do rublo russo. Laudari não se diz preocupado em relação ao risco da inflação americana, uma vez que a economia do país ainda tem bastante ociosidade. “Acho que no curto prazo a inflação vai pressionar, mas tem muito efeito base e o Fed vai continuar com o seu discurso de paciência. O setor de serviços americano ainda tem muito a se ajustar e a inflação que vemos agora é ligada a commodities.”

Na outra ponta, o gestor do Opportunity Total, Marcos Mollica, pondera que o real tem conseguido aproveitar uma “janela” no curto prazo e que ainda pode cair a R$ 5,10 nos próximos dois meses, mas vê o caminho mais turbulento a partir daí. Embora as pressões inflacionárias atuais se mostrem transitórias nos EUA, o que não deve desencadear uma resposta do Federal Reserve, “todo mês vai ter essa novela: a inflação americana vem alta, e o Fed aparece e se pronuncia que é temporária”, diz.

No geral, aponta Mollica, é costumeiro que as moedas emergentes não registrem bons desempenhos em contextos de expectativa crescente de uma retirada de estímulos nos EUA. “Períodos de ‘tapering’ são turbulentos”, diz. “O futuro do real vai depender muito de como chegaremos a esse ambiente, tanto na questão fiscal e de reformas como eleitoral. Sem dúvida, somos candidatos a sofrer, mas é muito cedo para falar disso.”